Invertir en el nuevo paradigma de 2026

Durante décadas, la estrategia clásica de inversión para particulares fue sencilla: construir una cartera diversificada con un 60% en renta variable y un 40% en renta fija. Este modelo, conocido como la famosa estrategia 60/40, funcionó relativamente bien durante gran parte del periodo comprendido entre los años 1980 y 2020. En aquel contexto, la inflación se mantenía controlada, los bancos centrales reducían tipos de interés de forma progresiva y los bonos del Estado actuaban como un excelente estabilizador cuando las bolsas sufrían turbulencias.

Sin embargo, el escenario económico que define el año 2026 es radicalmente diferente. La economía global se encuentra en un periodo caracterizado por inflación persistente, tensiones geopolíticas y cambios estructurales en las cadenas de suministro. La crisis logística posterior a la pandemia, la transición energética y los conflictos en regiones estratégicas han alterado profundamente el funcionamiento de los mercados internacionales. Todo esto ha generado una sensación constante de incertidumbre que afecta tanto a gobiernos como a inversores particulares.

En este nuevo entorno, invertir ya no consiste únicamente en buscar la mayor rentabilidad posible. El inversor moderno también persigue algo igual de importante: proteger su poder adquisitivo y construir resiliencia financiera. Cuando la inflación se mantiene por encima del objetivo del 2% durante largos periodos, el dinero que permanece inmóvil en una cuenta bancaria pierde valor de forma silenciosa. En términos reales, dejar el capital sin invertir puede equivaler a aceptar una pérdida progresiva de riqueza.

Este cambio de paradigma obliga a replantear las estrategias tradicionales. La cartera de inversión del futuro no puede depender exclusivamente de los mismos instrumentos que funcionaron en el pasado. Ahora es necesario incorporar activos reales, liquidez estratégica, empresas con ventajas competitivas sólidas y una gestión del riesgo mucho más consciente.

La llamada Cartera Modelo 2026 surge precisamente como respuesta a este nuevo escenario. No se trata de una fórmula rígida ni de una receta universal, sino de una guía estratégica que busca equilibrar tres objetivos fundamentales:

- Protección frente a la inflación

- Resistencia ante crisis geopolíticas o financieras

- Crecimiento del capital a largo plazo

El inversor actual debe pensar su cartera como si fuese una fortaleza financiera. Cada tipo de activo cumple una función específica dentro de esa estructura: algunos generan crecimiento, otros proporcionan estabilidad y otros actúan como seguro frente a eventos extremos. Cuando todos esos elementos se combinan correctamente, el resultado es una cartera capaz de navegar entornos complejos sin depender de un único factor económico.

A lo largo de este artículo analizaremos en profundidad cómo construir esa cartera ideal para el contexto actual. Exploraremos el papel de los activos reales como el oro, la importancia de seleccionar empresas con capacidad de fijación de precios, el regreso del efectivo como herramienta estratégica, y también un aspecto que muchos inversores pasan por alto: la seguridad del broker y la custodia de los activos.

La pregunta que debemos plantearnos es simple pero crucial: ¿cómo puede un inversor particular proteger y hacer crecer su patrimonio en una década marcada por la incertidumbre? La respuesta no se encuentra en una única inversión milagrosa, sino en la construcción inteligente de una cartera equilibrada, flexible y preparada para distintos escenarios económicos.

La Cartera Modelo 2026 es, en esencia, un mapa para navegar este nuevo mundo financiero.

Situación Actual: ¿Por qué ya no sirve la estrategia tradicional?

Para entender por qué las estrategias de inversión clásicas necesitan evolucionar, primero debemos analizar el contexto económico que define el presente. El entorno financiero global ha experimentado transformaciones profundas durante los últimos años, y muchos de los supuestos sobre los que se construyeron las carteras tradicionales ya no se cumplen de la misma forma.

Uno de los cambios más importantes es el comportamiento de la inflación. Durante más de dos décadas, los países desarrollados disfrutaron de un periodo conocido como la “Gran Moderación”, caracterizado por inflación baja y relativamente estable. En aquel entorno, los bancos centrales podían mantener tipos de interés reducidos y estimular el crecimiento económico sin grandes riesgos.

Ese equilibrio se rompió a partir de la década de 2020. Diversos factores comenzaron a presionar los precios al alza: interrupciones en las cadenas de suministro, políticas fiscales expansivas, cambios demográficos y el encarecimiento de la energía. Incluso cuando los bancos centrales comenzaron a subir los tipos de interés para controlar la inflación, esta demostró ser más persistente de lo esperado.

Según estimaciones del Fondo Monetario Internacional, la inflación global ha permanecido durante varios años por encima del objetivo tradicional del 2%. Esto significa que el dinero pierde poder adquisitivo a un ritmo mayor de lo que muchos ahorradores habían experimentado anteriormente.

A esta presión inflacionaria se suma un segundo factor clave: la creciente inestabilidad geopolítica. Las tensiones en regiones estratégicas para la producción energética, especialmente en Oriente Medio, han provocado episodios de volatilidad en el precio del petróleo. Cuando el crudo se acerca a máximos, el impacto se extiende rápidamente a toda la economía, encareciendo el transporte, la producción industrial y los alimentos.

El resultado es un entorno donde los mercados financieros reaccionan con rapidez a cualquier noticia relacionada con conflictos internacionales, sanciones comerciales o cambios en la política monetaria. Para el inversor particular, esto significa convivir con un nivel de incertidumbre mayor que en décadas anteriores.

En este contexto, el modelo clásico 60% acciones y 40% bonos comienza a mostrar ciertas limitaciones. Históricamente, los bonos actuaban como un contrapeso natural frente a las caídas bursátiles. Cuando las bolsas sufrían correcciones, los inversores buscaban refugio en deuda pública, lo que elevaba el precio de los bonos y estabilizaba la cartera.

Pero ese mecanismo no siempre funciona cuando la inflación es elevada. Si los precios suben de forma persistente, los bancos centrales tienden a mantener tipos de interés altos, lo que puede afectar negativamente tanto a los bonos como a las acciones al mismo tiempo. En otras palabras, la diversificación tradicional pierde parte de su eficacia.

Otro elemento que ha cambiado es la percepción del riesgo por parte de los inversores. Las crisis recientes han demostrado que los mercados pueden reaccionar con gran rapidez ante eventos inesperados. En cuestión de semanas —o incluso días— pueden producirse movimientos que antes tardaban meses en desarrollarse.

Por esta razón, cada vez más analistas hablan de la necesidad de construir carteras “antifrágiles”, un concepto popularizado por el ensayista Nassim Nicholas Taleb. Un sistema antifrágil no solo resiste los shocks externos, sino que puede incluso beneficiarse de ellos.

Aplicado al mundo de la inversión, esto implica diseñar una cartera capaz de adaptarse a diferentes escenarios económicos: inflación elevada, crecimiento moderado, crisis energética o tensiones geopolíticas. No se trata de adivinar el futuro con precisión —algo imposible— sino de prepararse para varios futuros posibles.

El inversor de 2026 debe asumir que el entorno económico probablemente será más volátil y menos predecible que el de décadas anteriores. Pero esa volatilidad también genera oportunidades. Quienes logran construir carteras bien estructuradas pueden aprovechar los ciclos del mercado para aumentar su patrimonio mientras mantienen un nivel razonable de protección frente a los riesgos.

La pregunta entonces deja de ser si debemos invertir o no. En realidad, la cuestión es cómo invertir de forma inteligente en un mundo donde las reglas del juego han cambiado.

La respuesta comienza con un elemento que durante años fue subestimado por muchos inversores: los activos reales.

El Peso de los Activos Reales: Oro y Materias Primas como Pilar de la Cartera

Si el entorno económico global se caracteriza por inflación persistente, tensiones geopolíticas y volatilidad en los mercados financieros, resulta lógico que cada vez más inversores vuelvan la mirada hacia un tipo de activo que durante siglos ha cumplido una función muy concreta: proteger el valor del patrimonio en tiempos inciertos. Hablamos de los activos reales, especialmente el oro y determinadas materias primas estratégicas.

Durante buena parte de la década anterior, muchos inversores infravaloraron estos activos. En un mundo dominado por tipos de interés bajos, abundante liquidez y mercados bursátiles alcistas, las materias primas parecían menos atractivas que la tecnología o el crecimiento empresarial. Sin embargo, la historia financiera demuestra que los ciclos cambian. Cuando aparecen presiones inflacionarias o riesgos geopolíticos, los activos reales tienden a recuperar protagonismo.

El oro es probablemente el ejemplo más claro. A lo largo de miles de años, este metal precioso ha sido considerado un depósito de valor universal. No depende de la solvencia de ningún gobierno ni de la rentabilidad de una empresa concreta. Su valor se basa en su escasez, su durabilidad y la confianza que las sociedades han depositado en él a lo largo del tiempo. En momentos de crisis financiera o tensiones diplomáticas, muchos inversores institucionales aumentan su exposición al oro precisamente porque actúa como una especie de seguro frente a eventos extremos.

En el contexto de 2026, este papel vuelve a cobrar importancia. Las tensiones energéticas derivadas de conflictos en regiones productoras de petróleo han generado episodios de volatilidad en los mercados. Cuando los inversores perciben que los riesgos globales aumentan, suelen buscar refugio en activos que no dependan directamente de la estabilidad de un sistema financiero concreto. El oro se beneficia de ese comportamiento.

Diversos analistas coinciden en que una cartera bien diversificada debería incluir entre un 10% y un 15% en activos reales. Este porcentaje no pretende maximizar la rentabilidad a corto plazo, sino mejorar la resiliencia del conjunto de la cartera. Cuando las bolsas atraviesan periodos complicados o la inflación erosiona el valor de la moneda, el oro y otras materias primas pueden actuar como contrapeso.

Además del oro, existen otras materias primas que pueden desempeñar un papel interesante dentro de una cartera moderna. El cobre, por ejemplo, está estrechamente ligado al desarrollo de infraestructuras y a la transición energética. El litio y otros metales utilizados en baterías también se han convertido en recursos estratégicos en la economía global. Incluso el propio petróleo, a pesar de los esfuerzos por reducir su uso, sigue siendo un componente esencial del sistema energético mundial.

Esto no significa que un inversor particular deba comprar barriles de petróleo o almacenar lingotes de metal en su casa. Hoy existen instrumentos financieros que permiten exponerse a estos activos de forma sencilla y accesible. Los ETFs de materias primas, por ejemplo, replican el comportamiento de distintos recursos naturales y permiten integrarlos dentro de una cartera diversificada sin complicaciones logísticas.

El objetivo de incluir estos activos no es especular con sus fluctuaciones diarias, sino utilizarlos como herramienta de equilibrio dentro de la cartera. Imagina tu estrategia de inversión como si fuese un barco navegando en un océano económico impredecible. Las acciones pueden proporcionar velocidad cuando el viento sopla a favor, pero los activos reales funcionan como el lastre que estabiliza el barco cuando llegan las tormentas.

Otro aspecto importante es que las materias primas suelen tener correlaciones diferentes con otros activos financieros. Esto significa que no siempre se mueven en la misma dirección que las acciones o los bonos. Desde el punto de vista de la teoría moderna de carteras, esta característica mejora la diversificación y reduce la volatilidad total.

Por supuesto, ningún activo es perfecto. El oro, por ejemplo, no genera dividendos ni flujo de caja. Su rentabilidad depende principalmente de la evolución de su precio en el mercado. Sin embargo, su función dentro de una cartera no es generar ingresos constantes, sino proteger el poder adquisitivo a largo plazo.

En un mundo donde la estabilidad económica ya no puede darse por sentada, los activos reales vuelven a ocupar el lugar que históricamente les ha correspondido. No son la base completa de una cartera moderna, pero sí constituyen una de sus defensas más sólidas frente a la incertidumbre global.

Renta Variable: Seleccionando Empresas “Antifrágiles”

La renta variable sigue siendo, pese a todos los cambios del entorno económico, uno de los motores principales de crecimiento para cualquier cartera de inversión a largo plazo. Las acciones representan participación en empresas reales que producen bienes, ofrecen servicios y generan beneficios. A medida que esas compañías crecen, innovan y expanden su actividad, el valor de sus acciones puede aumentar de forma significativa.

Sin embargo, no todas las empresas están igualmente preparadas para prosperar en un entorno caracterizado por inflación persistente, costes energéticos elevados y tensiones geopolíticas. En la Cartera Modelo 2026, el enfoque en renta variable debe centrarse en compañías que posean características específicas que las hagan resistentes —o incluso beneficiarias— de la volatilidad económica.

Una de esas características es el llamado poder de fijación de precios, conocido en inglés como pricing power. Este concepto describe la capacidad de una empresa para aumentar el precio de sus productos o servicios sin perder clientes de forma significativa. Cuando la inflación aumenta los costes de producción, las compañías que carecen de esta ventaja competitiva ven reducidos sus márgenes de beneficio. En cambio, aquellas que poseen marcas fuertes o productos esenciales pueden trasladar parte de esos costes al consumidor.

Ejemplos clásicos de empresas con alto poder de fijación de precios suelen encontrarse en sectores como el consumo básico, la tecnología dominante o el lujo. Marcas globales con una fuerte identidad, como algunas compañías de alimentos, bebidas o productos tecnológicos, han demostrado históricamente que pueden ajustar precios sin perder demanda de manera significativa.

Otro elemento fundamental es la solidez del balance. Durante los periodos de tipos de interés bajos, muchas empresas asumieron grandes cantidades de deuda porque el coste de financiarse era reducido. Sin embargo, cuando los bancos centrales elevan los tipos para combatir la inflación, esa deuda puede convertirse en un problema. Las empresas altamente endeudadas deben destinar una parte creciente de sus ingresos al pago de intereses, lo que reduce su capacidad para invertir, innovar o repartir dividendos.

Por esta razón, la cartera de 2026 debería priorizar compañías con niveles moderados de deuda y flujos de caja sólidos. Las empresas financieramente prudentes tienen mayor flexibilidad para adaptarse a cambios en el entorno económico. Pueden invertir cuando surgen oportunidades, resistir periodos de menor crecimiento e incluso adquirir competidores más débiles durante las crisis.

Un tercer factor relevante es la ventaja competitiva sostenible. El legendario inversor Warren Buffett se refiere a este concepto como el “foso económico” que protege a una empresa frente a la competencia. Ese foso puede adoptar muchas formas: tecnología patentada, economías de escala, marcas globales o redes de distribución difíciles de replicar.

Las empresas con fosos económicos amplios suelen ser más estables a largo plazo porque no dependen exclusivamente de condiciones económicas favorables. Incluso en entornos complicados, continúan generando beneficios y manteniendo su posición dominante en el mercado.

En el contexto actual, también resulta interesante prestar atención a ciertos sectores estratégicos. La transición energética, la digitalización de la economía y el envejecimiento de la población están generando tendencias estructurales que probablemente continuarán durante décadas. Empresas relacionadas con infraestructuras energéticas, inteligencia artificial, salud o ciberseguridad pueden beneficiarse de estas dinámicas a largo plazo.

Esto no significa que un inversor deba concentrar toda su cartera en unas pocas compañías de moda. La diversificación sigue siendo una regla fundamental. Pero sí implica que la selección de empresas debe realizarse con un enfoque más cuidadoso que en periodos donde prácticamente todo el mercado subía de forma generalizada.

En definitiva, la renta variable sigue siendo el motor de crecimiento de la cartera, pero en el nuevo paradigma económico conviene enfocarla hacia empresas capaces de adaptarse y prosperar en condiciones complejas. No se trata solo de buscar compañías que crezcan rápidamente, sino de encontrar aquellas que posean la fortaleza estructural necesaria para resistir las tormentas económicas del futuro.

El Nuevo Papel de la Renta Fija y la Liquidez

Durante muchos años, mantener grandes cantidades de efectivo o invertir en instrumentos de renta fija a corto plazo se consideraba poco atractivo. Con tipos de interés cercanos a cero, el dinero estacionado en cuentas o fondos monetarios apenas generaba rendimiento. En ese contexto, muchos inversores preferían asumir más riesgo en busca de mayores retornos.

Sin embargo, el panorama financiero de 2026 ha cambiado esa percepción. El aumento de los tipos de interés por parte de los bancos centrales ha devuelto protagonismo a ciertos instrumentos de renta fija y liquidez, que ahora ofrecen rentabilidades moderadas sin necesidad de asumir una volatilidad elevada. Esto ha transformado la forma en que muchos inversores estructuran sus carteras.

En la Cartera Modelo 2026, mantener una proporción significativa de liquidez —en torno al 20% del total de la cartera— puede ser una estrategia inteligente. A primera vista, podría parecer que ese capital está “parado”, pero en realidad cumple varias funciones cruciales dentro de la gestión del riesgo.

La primera función es la protección frente a la volatilidad del mercado. Cuando los mercados bursátiles atraviesan periodos de corrección, los inversores que poseen liquidez disponible tienen la capacidad de aprovechar oportunidades que otros no pueden. Comprar activos de calidad cuando su precio ha caído puede mejorar significativamente la rentabilidad a largo plazo.

La segunda función es psicológica. Las inversiones siempre implican cierto grado de incertidumbre, y las caídas bruscas pueden generar ansiedad en muchos inversores. Disponer de una reserva de liquidez proporciona una sensación de seguridad que ayuda a evitar decisiones impulsivas, como vender activos en el peor momento del mercado.

La tercera función es estratégica. En un entorno geopolítico tenso, los mercados pueden reaccionar de forma abrupta ante noticias inesperadas. Un conflicto internacional, un cambio en la política monetaria o una crisis energética pueden provocar movimientos bruscos en cuestión de horas. La liquidez permite reaccionar con rapidez ante esas situaciones.

Los instrumentos que pueden formar parte de esta parte defensiva de la cartera incluyen fondos monetarios, letras del tesoro a corto plazo o cuentas remuneradas. Aunque su rentabilidad suele ser inferior a la de la renta variable a largo plazo, su función principal es preservar el capital y mantener flexibilidad financiera.

En esencia, la liquidez actúa como una reserva estratégica dentro de la cartera. No está diseñada para generar grandes beneficios por sí sola, sino para proporcionar estabilidad y oportunidades cuando el mercado atraviesa momentos de estrés.

En un mundo donde la incertidumbre se ha convertido en una constante, disponer de ese margen de maniobra puede marcar la diferencia entre un inversor que simplemente reacciona a los acontecimientos y otro que aprovecha las oportunidades que surgen en medio de la volatilidad.

Seguridad en la Custodia: ¿Dónde Guardas Tu Cartera?

Cuando los inversores hablan sobre construir una cartera sólida, suelen concentrarse en la selección de activos: qué acciones comprar, qué porcentaje asignar al oro o cuánta liquidez mantener. Sin embargo, existe un aspecto fundamental que con frecuencia recibe menos atención de la que merece: la seguridad del lugar donde se custodian esas inversiones.

Puede parecer un detalle técnico, pero la realidad es que elegir correctamente el broker o la plataforma de inversión es tan importante como seleccionar los activos adecuados. De poco sirve diseñar una cartera diversificada y bien equilibrada si la entidad que custodia esos activos no ofrece suficientes garantías de seguridad jurídica y financiera.

La historia de los mercados financieros incluye numerosos ejemplos de intermediarios que, por mala gestión o fraude, terminaron en quiebra. Aunque estos casos no son la norma, sirven como recordatorio de que la seguridad del intermediario debe formar parte del análisis del inversor. En un entorno económico marcado por la volatilidad y las tensiones financieras, esta cuestión adquiere aún más relevancia.

Uno de los primeros elementos que conviene analizar es la regulación de la entidad. Los brokers que operan bajo la supervisión de organismos reconocidos —como la SEC en Estados Unidos, la FCA en el Reino Unido o la CNMV en España— están sujetos a normas estrictas diseñadas para proteger a los inversores. Estas regulaciones incluyen requisitos de capital, auditorías periódicas y obligaciones de transparencia.

Otro concepto clave es la segregación de activos. En las plataformas más seguras, el dinero y los valores de los clientes se mantienen separados de los fondos propios de la empresa. Esto significa que, incluso si el broker tuviera problemas financieros, los activos de los inversores no formarían parte del patrimonio de la compañía y podrían recuperarse con mayor facilidad.

Además, muchos países cuentan con fondos de garantía para inversores que cubren determinadas cantidades en caso de insolvencia del intermediario. Aunque estas protecciones tienen límites, representan una capa adicional de seguridad para los clientes minoristas.

Pero la seguridad no se limita únicamente a la regulación o a los fondos de garantía. También es importante evaluar aspectos como la transparencia de la empresa, su trayectoria en el mercado y la calidad de su infraestructura tecnológica. Las plataformas con largos historiales de funcionamiento y millones de usuarios suelen ofrecer un nivel de confianza mayor que entidades recién creadas o con estructuras poco claras.

En la era digital, otro factor relevante es la ciberseguridad. Las plataformas de inversión gestionan grandes cantidades de datos financieros y, por tanto, pueden convertirse en objetivo de ataques informáticos. Los brokers más fiables invierten de forma constante en sistemas de protección, autenticación en dos factores y protocolos de encriptación avanzados para proteger las cuentas de sus clientes.

Para el inversor particular, esto implica adoptar una mentalidad similar a la que tendría al elegir un banco para guardar sus ahorros. No se trata simplemente de buscar la plataforma con las comisiones más bajas o la interfaz más atractiva. También es necesario preguntarse si esa empresa estará presente y operativa dentro de diez o veinte años.

Una cartera de inversión es, en muchos casos, el resultado de años de ahorro y disciplina financiera. Proteger ese patrimonio requiere prestar atención a todos los eslabones de la cadena, desde la selección de activos hasta la seguridad de la institución que los custodia.

En la práctica, esto significa que el inversor debería dedicar tiempo a investigar las plataformas disponibles, comparar sus características y comprender cómo funcionan sus mecanismos de protección. Aunque pueda parecer un proceso tedioso, es una parte esencial de la construcción de una estrategia financiera sólida.

En última instancia, la seguridad de la custodia actúa como el cimientos invisible de la cartera. Puede que no genere rentabilidad directa, pero sin ella toda la estructura se vuelve más vulnerable. En tiempos de incertidumbre económica, contar con una base segura es tan importante como elegir las inversiones correctas.

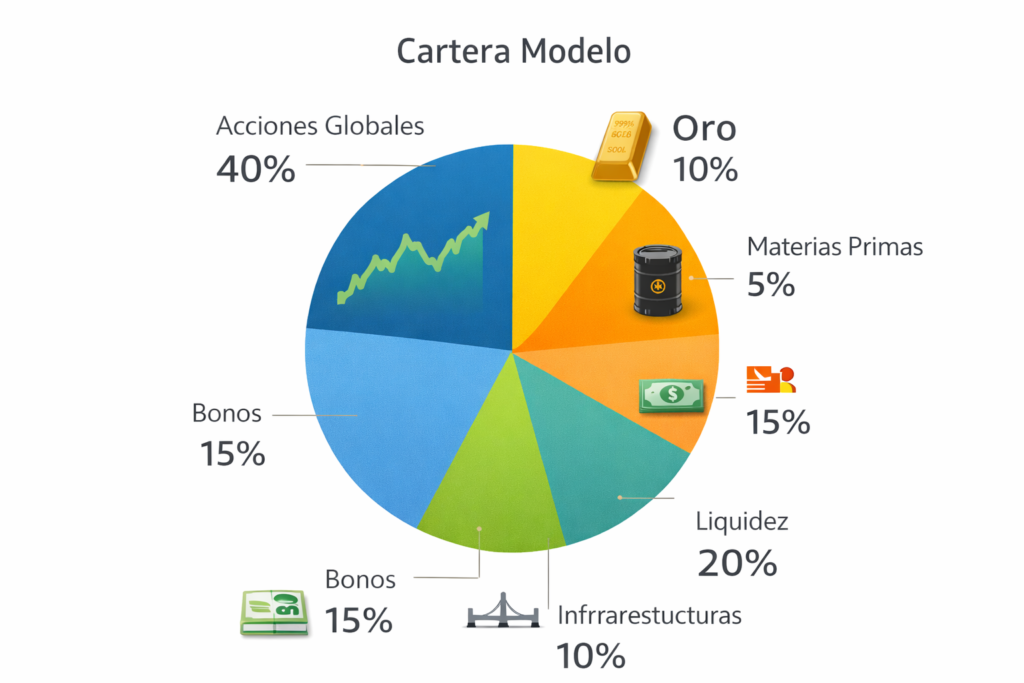

Ejemplo de Cartera Modelo 2026: Una Propuesta de Diversificación

Después de analizar el papel de los distintos tipos de activos, resulta útil visualizar cómo podría estructurarse una cartera modelo adaptada al contexto económico actual. Evidentemente, cada inversor tiene circunstancias diferentes —edad, tolerancia al riesgo, horizonte temporal— por lo que no existe una distribución universal que funcione para todo el mundo. Aun así, es posible construir un ejemplo orientativo que refleje los principios discutidos a lo largo de este artículo.

La idea central de la Cartera Modelo 2026 es combinar crecimiento, protección frente a la inflación y flexibilidad ante la volatilidad del mercado. Esto implica incluir distintos tipos de activos que reaccionen de manera diferente a los cambios económicos.

Una posible distribución podría ser la siguiente:

| Tipo de activo | Peso aproximado en la cartera | Objetivo principal |

| Acciones globales de calidad | 40% | Crecimiento del capital |

| Oro | 10% | Protección frente a crisis e inflación |

| Materias primas diversificadas | 5% | Cobertura ante shocks energéticos |

| Bonos o renta fija a corto plazo | 15% | Estabilidad y generación moderada de ingresos |

| Liquidez / fondos monetarios | 20% | Flexibilidad para aprovechar oportunidades |

| Infraestructuras o REITs | 10% | Exposición a activos reales con flujo de caja |

En esta estructura, la renta variable continúa siendo el motor principal de crecimiento, pero no domina completamente la cartera. Esto reduce el impacto potencial de una caída prolongada en los mercados bursátiles.

El oro y las materias primas, que juntos representan alrededor del 15%, actúan como escudo frente a la inflación y las tensiones geopolíticas. Estos activos suelen comportarse de forma diferente a las acciones, lo que mejora la diversificación general.

La renta fija y la liquidez, que suman aproximadamente el 35% de la cartera, cumplen una función defensiva. Proporcionan estabilidad y permiten reaccionar rápidamente ante oportunidades que puedan surgir durante periodos de volatilidad.

Finalmente, la inclusión de infraestructuras o activos inmobiliarios cotizados (REITs) añade exposición a sectores vinculados a la economía real, que suelen generar ingresos relativamente estables a través de alquileres o tarifas reguladas.

Es importante entender que esta distribución no es estática. A lo largo del tiempo, los mercados financieros experimentan ciclos de expansión y contracción. Por ello, muchos inversores realizan ajustes periódicos en sus carteras mediante un proceso conocido como rebalanceo. Este consiste en volver a ajustar los porcentajes de cada activo para mantener la estructura deseada.

Por ejemplo, si las acciones experimentan una subida prolongada y su peso en la cartera aumenta demasiado, el inversor puede vender una pequeña parte y redistribuir ese capital hacia otros activos. Este proceso ayuda a mantener el equilibrio entre riesgo y rentabilidad.

Otra ventaja de esta estrategia diversificada es que permite al inversor evitar depender de una única predicción económica. Nadie puede anticipar con total precisión cómo evolucionarán la inflación, los tipos de interés o las tensiones geopolíticas. Pero una cartera equilibrada está diseñada para funcionar razonablemente bien en distintos escenarios.

En cierto modo, construir una cartera es similar a diseñar un ecosistema. Cada elemento cumple una función distinta, y la fortaleza del sistema proviene de la interacción entre todos ellos. Cuando esa estructura está bien equilibrada, el inversor puede atravesar periodos de incertidumbre con mayor tranquilidad.

Conclusión: La Hoja de Ruta para el Inversor Particular

El mundo financiero de 2026 exige una forma de pensar diferente a la que predominó durante décadas anteriores. La combinación de inflación persistente, tensiones geopolíticas y cambios estructurales en la economía global ha transformado las reglas del juego para los inversores particulares. En este nuevo contexto, confiar exclusivamente en las estrategias tradicionales puede resultar insuficiente para proteger el poder adquisitivo y construir patrimonio a largo plazo.

La Cartera Modelo 2026 representa una respuesta a ese cambio de paradigma. No es una fórmula rígida ni un sistema infalible, pero sí una hoja de ruta estratégica que integra distintos tipos de activos con funciones complementarias. La clave no está en encontrar la inversión perfecta, sino en construir un conjunto equilibrado que combine crecimiento, estabilidad y protección frente a la incertidumbre.

En este enfoque, la renta variable de calidad continúa siendo el principal motor de crecimiento. Las empresas con ventajas competitivas sólidas, balances robustos y capacidad de fijación de precios tienen mayores probabilidades de prosperar incluso en entornos económicos complejos.

Al mismo tiempo, los activos reales como el oro y ciertas materias primas recuperan protagonismo como herramientas de protección frente a la inflación y las crisis geopolíticas. Estos activos aportan una capa adicional de resiliencia a la cartera, reduciendo la dependencia exclusiva de los mercados bursátiles.

La liquidez y la renta fija a corto plazo, por su parte, ofrecen estabilidad y flexibilidad estratégica. Mantener una reserva de capital disponible permite aprovechar oportunidades cuando los mercados experimentan correcciones, algo que inevitablemente ocurre en ciclos financieros normales.

Por último, pero no menos importante, la seguridad de la custodia de los activos debe formar parte de la estrategia de inversión. Elegir plataformas reguladas, transparentes y con sistemas de protección adecuados es esencial para garantizar que el patrimonio acumulado esté protegido.

Invertir nunca ha sido una actividad completamente libre de riesgos. Sin embargo, la historia demuestra que quienes adoptan un enfoque disciplinado, diversificado y a largo plazo tienen mayores probabilidades de alcanzar sus objetivos financieros. La clave está en aceptar que el futuro es incierto y diseñar una estrategia capaz de adaptarse a distintos escenarios.

Para el inversor particular, la Cartera Modelo 2026 no es simplemente una distribución de activos. Es una filosofía basada en prudencia, diversificación y visión estratégica. En un mundo donde los cambios económicos pueden producirse con rapidez, contar con una estructura financiera sólida se convierte en una ventaja fundamental.

Al final, invertir con éxito no consiste en predecir cada movimiento del mercado, sino en construir una cartera lo suficientemente robusta como para atravesar cualquier ciclo económico sin perder de vista el objetivo final: proteger y hacer crecer el patrimonio a largo plazo.

Preguntas Frecuentes (FAQ)

¿Qué es una cartera de inversión modelo?

Una cartera modelo es una estructura de inversión que sirve como referencia para distribuir el capital entre distintos tipos de activos. Su objetivo es ofrecer un equilibrio entre rentabilidad y riesgo mediante la diversificación.

¿Por qué la estrategia 60/40 ha perdido popularidad?

El modelo tradicional de 60% acciones y 40% bonos funcionó bien durante décadas de baja inflación. Sin embargo, cuando los tipos de interés suben y la inflación es elevada, tanto los bonos como las acciones pueden verse afectados simultáneamente.

¿Cuánto oro debería tener una cartera en 2026?

Muchos analistas consideran razonable una exposición aproximada de entre el 10% y el 15% en activos reales, incluyendo oro y materias primas. Este porcentaje busca mejorar la resiliencia de la cartera frente a crisis económicas.

¿Es recomendable mantener liquidez en una cartera de inversión?

Sí. La liquidez proporciona estabilidad psicológica y permite aprovechar oportunidades cuando los mercados caen. En el contexto actual, muchos inversores mantienen alrededor de un 15% a 20% en instrumentos líquidos.

¿Qué factores debo considerar al elegir un broker?

Es importante analizar la regulación de la plataforma, la segregación de activos, la existencia de fondos de garantía, la seguridad tecnológica y la reputación de la empresa dentro del sector financiero.

Fuentes y referencias

Para elaborar este análisis sobre la cartera de inversión modelo en 2026, se han tenido en cuenta estudios de mercado, informes macroeconómicos y análisis de instituciones financieras internacionales:

- Financialsphera – Cómo construir una cartera resistente a la inflación en 2026

https://financialsphera.com/cartera-resistente-inflacion-2026 - Fondo Monetario Internacional (IMF) – World Economic Outlook: Inflation and Global Economic Stability

https://www.imf.org/en/Publications/WEO - World Gold Council – Gold Demand Trends Report

https://www.gold.org/goldhub/research - Bloomberg Markets – Commodity Markets and Global Energy Trends

- Morningstar Research – Portfolio Diversification Strategies in High Inflation Environments

- JP Morgan Asset Management – Guide to the Markets

- BlackRock Investment Institute – Global Investment Outlook