Introducción: El enemigo invisible

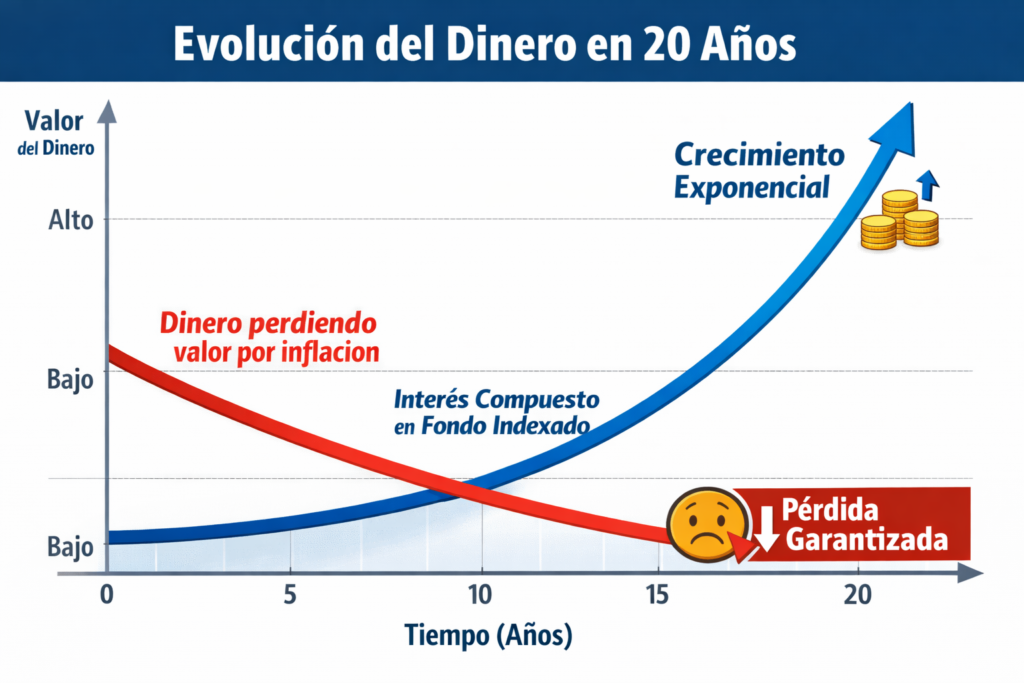

La inflación es el enemigo invisible: dejar el dinero parado en la cuenta corriente hace que cada año pierda poder adquisitivo. Por ejemplo, en 2025 la inflación promedio en España fue del 2,7%, y en enero de 2026 rondó el 2,3%. Con los tipos oficiales del BCE en torno al 2% y las cuentas tradicionales pagando casi nada, ahorrar al 0% equivale a perder dinero. En 2026, sin embargo, hay nuevas oportunidades: la banca online y las fintech ofrecen productos de ahorro más atractivos (por ejemplo, cuentas remuneradas al ~2% TAE, depósitos a corto plazo al 3%).

Ya no basta con guardar el dinero: hay que ponerlo a trabajar para ganarle a la inflación. Este artículo es una guía directa (sin jerga innecesaria) para principiantes: qué hacer con tus primeros 1.000 €, 10.000 € o 50.000 €.

El paso cero: El fondo de emergencia

Antes de invertir un solo euro, debes crear un colchón financiero: un fondo de emergencia con liquidez inmediata para imprevistos (averías, gastos médicos, desempleo, etc.). Lo ideal es reservar entre 3 y 6 meses de tus gastos fijos. Este dinero conviene tenerlo en productos con alta disponibilidad, como cuentas corrientes remuneradas o depósitos a muy corto plazo, que permitan retirar el dinero al instante.

En España hay cuentas digitales sin comisiones que ofrecen cerca del 2% TAE (por ejemplo, Trade Republic o Openbank pagan hasta un 2,27% sin requisitos), e incluso depósitos de 3 a 6 meses al 2-3% TAE. Lo importante es mantenerlo accesible (rescate en 24h y sin penalización), ya que es para emergencias. Además, estos productos son muy seguros: el capital está garantizado hasta 100.000 € por el Fondo de Garantía de Depósitos, por lo que tu fondo de emergencia no corre peligro.

Comparativa de las 3 grandes opciones para 2026

| Producto Financiero | Nivel de Riesgo | Rentabilidad Esperada | Liquidez (Disponibilidad) | Perfil Ideal |

|---|---|---|---|---|

| Cuentas y Depósitos | Muy bajo (capital garantizado por FGD) | Baja / Moderada | Alta (cuentas), Media (depósitos) | Ahorrador conservador, fondo de emergencia |

| Letras del Tesoro | Bajo (respaldo estatal) | Moderada (≈2%) | Baja (hasta el vencimiento) | Conservador, dinero a medio plazo (1 año) |

| Fondos Indexados | Medio/Alto (sujeto a variaciones del mercado) | Alta (a largo plazo) | Alta (se puede vender en cualquier momento) | Inversor a largo plazo (5-10+ años) |

Si tus ahorros están destinados a la compra de una vivienda este año, no solo debes mirar la rentabilidad. Hacienda ha endurecido el control sobre el valor de los inmuebles. Te contamos cómo evitar pagar impuestos de más en nuestro artículo sobre cómo impugnar el Valor de Referencia del Catastro.

Estas opciones resumen bien los perfiles de riesgo, rentabilidad y liquidez. Las cuentas remuneradas y los depósitos son de muy bajo riesgo (protección de FGD), ofrecen rendimientos modestos pero liquidez inmediata, y son ideales para el fondo de emergencia. Las letras del Tesoro son una deuda pública a corto plazo con respaldo estatal; rinden alrededor del 2% (como muestra la última subasta: 1,947% a 3 meses, 2,022% a 9 meses) y hay que mantenerlas hasta el vencimiento.

Los fondos indexados invierten en bolsa global: su riesgo es mayor a corto plazo, pero a largo plazo suelen dar alta rentabilidad (por ejemplo, el fondo Vanguard Global Stock (MSCI World) ganó un 6,6% en el último año y un 13,4% anualizado a 5 años). Además, ofrecen liquidez similar a la bolsa (puedes vender tus participaciones en cualquier momento).

Más información aquí

También aquí

Letras del Tesoro y Renta Fija: El refugio conservador

Prestar dinero al Estado comprando letras del Tesoro (a 3, 6, 12 meses, etc.) o bonos es una inversión de muy bajo riesgo (respaldo estatal). Actualmente las rentabilidades han disminuido: por ejemplo, en la subasta de febrero 2026 las letras a 3 meses salieron a ~1,947% y las de 9 meses a ~2,022%. En conjunto, las letras a 12 meses rondan el 2,03% de interés medio, niveles muy inferiores a los 3-4% de 2023. Esto ocurre porque el BCE mantiene los tipos en el 2% y la demanda de deuda sigue sólida. Son inversiones seguras, pero con liquidez baja (debes mantenerlas hasta el vencimiento).

En términos fiscales, los intereses de la renta fija tributan como rendimientos de capital mobiliario: 19% hasta 6.000 €, 21% hasta 50.000 €, 23% hasta 200.000 €, etc., lo mismo que las cuentas de ahorro.

Fondos Indexados y Robo-advisors: El piloto automático

Los fondos indexados son la forma más sencilla de invertir en bolsa sin elegir acciones individuales. Al comprar un fondo que replica, por ejemplo, el S&P 500 o el MSCI World, adquieres un trocito de cientos o miles de empresas de todo el mundo, diversificando automáticamente tu cartera. Además, los beneficios (dividendos) se reinvierten, aprovechando el interés compuesto para hacer crecer tu capital exponencialmente.

Por ejemplo, se estima que 1 dólar invertido en el S&P 500 en 1802 se habría convertido en unos 705.000 dólares en 2012 (frente a solo 1.780 dólares si se hubiera invertido en bonos). Aún mejor, los gestores automatizados (robo-advisors) ofrecen estas carteras con comisiones muy bajas. En España, el roboadvisor más barato (MyInvestor) cobra solo un 0,43% anual en total, e Indexa Capital un 0,53%. Estas cifras contrastan con el 1,5–2% que suelen cobrar los fondos de gestión activa de la banca.

- Interés compuesto: Reinvertir dividendos hace que el dinero crezca exponencialmente en el tiempo. Como ejemplo, 1 dólar en el S&P en 1802 -> ~705.000 dólares en 2012, frente a solo 1.780$ en bonos.

- Diversificación: Un fondo global (p.ej. MSCI World) invierte en miles de empresas de todo el mundo, reduciendo el riesgo de tener una sola acción o sector.

- Comisiones bajas: Los robo-advisors automatizan todo el proceso. Ejemplo: MyInvestor cobra 0,43% y Indexa 0,53% anual, frente al 1,5-2% de los fondos bancarios tradicionales. Menos comisiones significa más rendimiento neto para ti.

Si decides empezar a mover tu capital entre diferentes entidades o plataformas, hazlo con la documentación en regla. Hacienda vigila de cerca los movimientos inusuales. Para saber cómo protegerte de posibles errores del sistema, consulta nuestro artículo sobre la indefensión ante el algoritmo de Hacienda.

Enlace a información

Conclusión: La mejor inversión es empezar hoy

No existe una “inversión perfecta”: todo depende de tu horizonte temporal y tu tolerancia al riesgo. Lo importante es que empieces ahora, aunque sea con poco dinero. El mayor error es la parálisis por análisis: posponer la inversión por miedo equivale a perder poder adquisitivo cada día. Recuerda que esta guía es solo informativa, no un consejo personalizado. Cada inversor es distinto, así que adapta las ideas a tu situación. ¿En qué opción te animas a invertir primero: abrir una cuenta remunerada, comprar letras del Tesoro o probar un fondo indexado? ¡Cuéntanos en los comentarios tu elección preferida!