Introducción: El pulso del mercado

Si tienes una hipoteca o estás pensando en comprar casa, 2026 está siendo un año de curvas. Tras los movimientos del Banco Central Europeo, el Euríbor ha tomado un rumbo que pocos esperaban. La mayoría de las hipotecas variables en España usan el Euríbor como índice de referencia, así que cualquier cambio impactará directamente en tu cuota mensual. A continuación analizaremos la tendencia actual del Euríbor y las previsiones para el próximo año.

¿Qué está pasando con el Euríbor ahora mismo?

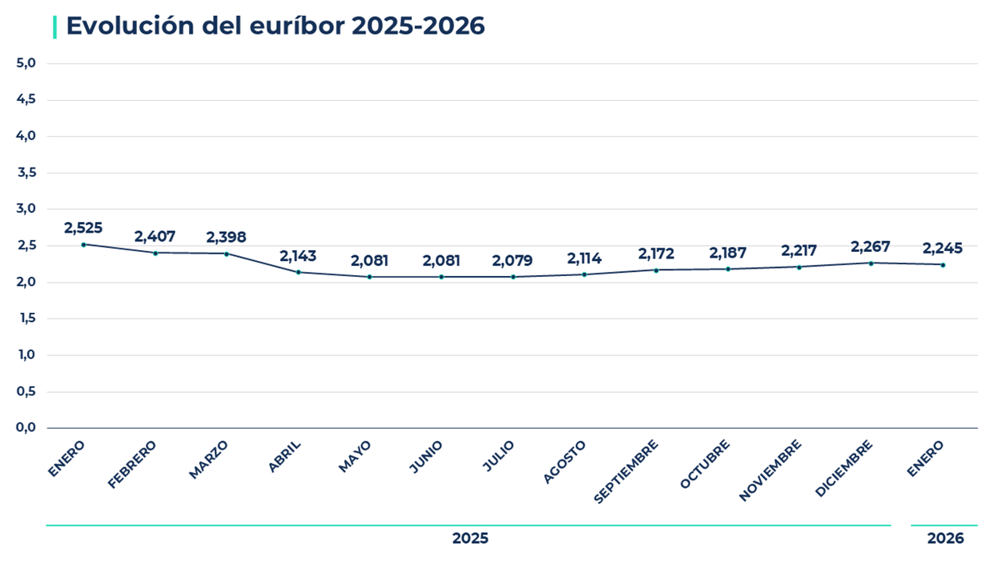

En lo que va de 2025-2026 el Euríbor se ha movido en un rango muy estrecho. Por ejemplo, en enero de 2026 cerró en torno al 2,245% (ligeramente por debajo del 2,269% de diciembre). Los expertos coinciden en que el índice se ha estabilizado: “se ha estancado” tras sus últimas subidas, operando alrededor del 2,2%–2,3%. Esto supone alivio para las hipotecas variables con revisión anual (sus cuotas cambian poco), aunque aún es más alto que hace un año. En resumen, la tendencia actual es de estabilidad –ni subidas fuertes ni desplomes bruscos– en un nivel relativamente elevado.

La clave de esta calma está en la inflación de la eurozona. En enero de 2026 la inflación interanual en la zona euro se moderó hasta el 1,7%, tres décimas menos que en diciembre, situándose por debajo del objetivo del 2%. Con los precios controlados, el BCE mantiene sus tipos oficiales en torno al 2% y no anticipa movimientos drásticos a corto plazo. En consecuencia, el Euríbor continúa reflejando esa estabilidad: los mercados descuentan un escenario de tipos planos o incluso ligeramente a la baja. De momento no hay señales de una recuperación inflacionaria que dispare el Euríbor.

Previsión de la evolución

Previsiones para el segundo trimestre de 2026

- Escenario A (si bajan los tipos): Si la inflación sigue cediendo, el BCE podría empezar a recortar tipos. En ese caso el Euríbor descendería poco a poco, situándose quizás cerca del 2,0%–2,2% a mediados de 2026. Este escenario daría un respiro a las hipotecas variables (bajarían los intereses), aunque la mejora sería gradual. Según Kelisto, el Euríbor se mantendrá en niveles actuales durante el primer semestre y luego bajaría suavemente hacia el 2%–2,2% si la economía lo permite.

- Escenario B (si se mantienen los tipos): Si el BCE decide dejar los tipos oficiales sin cambios, el Euríbor rondaría los valores actuales (alrededor del 2,2%–2,3%). Bankinter estima que el Euríbor a 12 meses cerraría 2026 cerca del 2,25%–2,30%, similar a 2025. En este contexto conviene plantearse hipotecas fijas o mixtas para mayor seguridad: las ofertas a tipo fijo inicial podrían resultar atractivas antes de que el Euríbor vuelva a subir por cualquier motivo. Varias previsiones (Funcas, Caixabank, Bankinter) sitúan el Euríbor final de 2026 entre el 1,9% y el 2,3%.

- Consejo: “La clave este año no es esperar al mínimo histórico, sino saber negociar con el banco antes del próximo cambio.” En la práctica, esto significa revisar periódicamente tu hipoteca: comparar diferenciales y comisiones, y aprovechar mejores ofertas (como diferenciales más bajos o bonificaciones) antes de que cambien las condiciones del mercado.

¿Cómo afecta esto a tus ahorros?

La bajada del Euríbor no solo reduce los intereses que obtienes en tus cuentas o depósitos: también puede encarecer otros servicios bancarios. Cuando el Euríbor baja y los tipos oficiales caen, los bancos ajustan sus márgenes y muchos compensan esa menor rentabilidad subiendo comisiones. De hecho, como alerta la patronal de jubilados, “las comisiones bancarias se mantienen o incluso aumentan”, lo que obliga a pagar más por servicios básicos (mantenimiento de cuentas, tarjetas, etc.).

Como analizamos en nuestra Guía de Reclamaciones 2026, muchos bancos están aprovechando este entorno para incrementar las comisiones de mantenimiento y administración como forma de compensar el descenso de ingresos por intereses (mira el informe de ayer). En la práctica, conviene revisar también estas comisiones: no aceptes ajustes injustificados al mínimo detalle, y busca cuentas sin comisión si tu banco la sube.

Información sobre ahorro

Conclusión: Tu hoja de ruta

- Revisa tu contrato hipotecario. Comprueba el diferencial, las cláusulas y las comisiones. Asegúrate de qué Euríbor aplican (a 1 año, 6 meses…) y cuándo revisan el interés. Entender bien tu contrato te ayuda a negociar.

- Negocia con el banco. Si percibes que tu hipoteca variable está cara, pregunta por mejores ofertas o considera pasar a fijo/mixto. Con el Euríbor en calma, es un buen momento para buscar condiciones más favorables.

- No aceptes subidas injustificadas. Si el banco intenta compensar la bajada de tipos subiendo comisiones o el diferencial sin explicaciones claras, ¡reclama! Muchas de esas prácticas son abusivas.

- Mantente atento al BCE. El calendario del Banco Central Europeo marca los movimientos de mercado. Estar pendiente de las reuniones del BCE (normalmente 8 veces al año) te ayudará a anticipar cambios en tu hipoteca.

En resumen, aunque el Euríbor se ha estabilizado, la responsabilidad de ajustar tu hipoteca recae en ti. Conoce tus números, combate cargos abusivos y prepárate ante cualquier anuncio del BCE para que tu hipoteca sea lo más justa posible.

Con el Euríbor dándonos un respiro, es el momento perfecto para empezar a mover tus ahorros. Una de las mejores formas es aprovechando el poder del interés compuesto para hacer crecer tu capital a largo plazo.

Pingback: Gastos de Hipoteca 2026: Guía completa para reclamar lo que el banco te debe