La nueva realidad fiscal de los negocios digitales

El juego ha cambiado, y lo ha hecho rápido. Si estás ganando dinero con inteligencia artificial —ya sea vendiendo automatizaciones, lanzando un SaaS, creando contenido o monetizando APIs— estás dentro de una economía que crece más rápido que las normas… pero no más rápido que el control fiscal. Y aquí es donde muchos se equivocan: creen que por operar en internet están en una especie de “zona gris” donde todo vale. Nada más lejos de la realidad.

La Agencia Tributaria ya no es un organismo lento que reacciona tarde. En 2026, funciona como una estructura digital que anticipa comportamientos. Analiza patrones, detecta anomalías y cruza información con una precisión que hace unos años parecía ciencia ficción. Esto significa que tu negocio digital no es invisible, es altamente trazable.

Y hay algo que pocos dicen claramente: cuanto más escalable es tu modelo (IA, automatización, ingresos pasivos), más fácil es que llame la atención. Porque los ingresos crecen, pero muchas veces la estructura fiscal no evoluciona al mismo ritmo. Ese desfase es exactamente lo que Hacienda detecta.

Del freelance clásico al empresario digital con IA

El perfil del trabajador digital ha mutado. Ya no eres simplemente alguien que vende horas; ahora puedes generar ingresos mientras duermes. Un prompt bien diseñado, una automatización bien montada o un sistema de suscripción pueden facturar sin intervención constante. Eso suena ideal… hasta que entra en juego Hacienda.

Porque desde su perspectiva, eso ya no es una actividad simple. Es un negocio con activos digitales, propiedad intelectual, ingresos recurrentes y, en muchos casos, clientes internacionales. Es decir, una estructura empresarial de facto, aunque tú sigas operando como autónomo.

Aquí aparece uno de los mayores errores: no adaptar la fiscalidad al nivel real del negocio. Muchos siguen declarando como si fueran freelancers básicos cuando en realidad tienen múltiples líneas de ingreso automatizadas. Y eso genera incoherencias que, tarde o temprano, salen a la luz.

Por qué 2026 es un punto de inflexión fiscal

Hay una razón clave por la que 2026 marca un antes y un después: la consolidación del control fiscal basado en datos. Ya no se trata solo de declarar correctamente, sino de que lo que declares encaje con toda la información externa que existe sobre ti.

La AEAT recibe datos de:

- Plataformas de pago

- Bancos nacionales e internacionales

- Proveedores tecnológicos

- Intercambio automático entre países (CRS, DAC7 en Europa)

Esto ha provocado un aumento significativo en la detección de irregularidades. Algunos informes europeos sitúan este incremento en torno al 30%–40% en eficiencia de detección gracias al uso de IA y Big Data.

La consecuencia es simple: el margen para improvisar fiscalmente se ha reducido drásticamente. Ya no basta con “hacerlo más o menos bien”. Ahora tiene que estar alineado, coherente y documentado.

La lupa del algoritmo de la AEAT

Pensar que Hacienda revisa manualmente cada caso es quedarse anclado en el pasado. Hoy, el sistema funciona como un filtro automatizado que analiza millones de datos en segundos. Y lo hace sin descanso, sin sesgos humanos y sin necesidad de sospechas previas.

Esto cambia completamente las reglas del juego. Porque ya no necesitas cometer un error evidente para ser detectado. Basta con que haya una inconsistencia estadística.

Cómo Hacienda rastrea tus ingresos digitales

Cada ingreso que recibes deja un rastro. No importa si viene de Stripe, PayPal, transferencias internacionales o incluso plataformas menos conocidas. Todo pasa por sistemas financieros regulados que, de una forma u otra, reportan información.

Aquí es donde entra en juego el cruce de datos. No es que Hacienda vea directamente cada pago, sino que tiene acceso a suficiente información como para reconstruir una imagen bastante precisa de tu actividad económica.

Si declaras ingresos bajos pero:

- Tienes múltiples transacciones internacionales

- Recibes pagos recurrentes

- Operas con varias plataformas

…el sistema lo detecta como una anomalía. Y eso basta para activar revisiones.

Integraciones con Stripe, PayPal y bancos

Plataformas como Stripe y PayPal operan bajo regulaciones internacionales que obligan a reportar actividad financiera. Esto incluye volúmenes, frecuencia y, en algunos casos, identificación del titular.

Además, los bancos actúan como un segundo nivel de control. Si hay discrepancias entre lo que entra en tus cuentas y lo que declaras, el sistema lo detecta sin necesidad de intervención humana.

La clave aquí es entender algo:

no estás ocultando información, estás dejando pistas en múltiples sitios a la vez.

El cruce de datos con tus gastos tecnológicos

Aquí viene un punto que muchos subestiman. No solo importa lo que ganas, sino también lo que gastas. Y en un negocio de IA, los gastos suelen ser bastante reveladores.

Suscripciones a herramientas como OpenAI, Anthropic, servidores cloud o software especializado generan un patrón claro. Si estás invirtiendo de forma constante en este tipo de herramientas, Hacienda asume que hay una actividad económica detrás.

Entonces surge una incoherencia peligrosa:

altos gastos + bajos ingresos declarados = alerta automática.

No es una acusación directa, pero sí un indicador de riesgo. Y en un sistema automatizado, eso es suficiente para escalar tu caso.

Automatización fiscal y Big Data en Hacienda

La transformación más importante no es lo que Hacienda sabe, sino cómo lo procesa. La introducción de inteligencia artificial en los sistemas fiscales ha cambiado completamente la forma en la que se detecta el fraude o las inconsistencias.

Antes, una inspección podía tardar meses en iniciarse. Hoy, un algoritmo puede marcar tu perfil como “riesgoso” en cuestión de segundos. Y lo hace comparándote con miles de perfiles similares.

Inteligencia artificial aplicada a inspecciones

La IA no busca culpables, busca patrones. Analiza comportamientos: cuánto facturas, cómo cobras, qué herramientas usas, en qué países operas. Luego compara esos datos con otros contribuyentes en situaciones similares.

Si tu perfil se desvía demasiado de la media, se activa una señal. No porque hayas hecho algo ilegal necesariamente, sino porque tu caso “no encaja”.

Esto es especialmente relevante en negocios de IA, donde los modelos de ingreso aún son relativamente nuevos. Eso hace que cualquier anomalía destaque más.

Alertas automáticas y scoring de riesgo fiscal

Al igual que los bancos usan scoring para evaluar riesgos financieros, Hacienda utiliza sistemas similares para evaluar riesgos fiscales. Cada contribuyente tiene, de forma implícita, un nivel de riesgo basado en sus datos.

Factores que pueden aumentarlo:

- Ingresos internacionales no claros

- Uso intensivo de plataformas digitales

- Desajustes entre ingresos y gastos

- Operaciones con criptomonedas

Cuanto más alto es ese riesgo, más probable es que acabes en una revisión. Y aquí está la clave: no se trata de evitar el sistema, sino de encajar correctamente en él.

El error del «Nómada Digital» de escritorio

La idea suena tentadora: trabajar desde casa, cobrar en dólares, usar herramientas de IA y elegir dónde tributar como si fuera un menú. Internet está lleno de vídeos y gurús que prometen estructuras mágicas donde “no pagas impuestos” o eliges el país más conveniente sin moverte del sofá. El problema es que esa narrativa choca directamente con la realidad fiscal.

Y no, usar inteligencia artificial no te convierte automáticamente en un nómada digital. De hecho, si no cambias físicamente tu residencia, lo más probable es que sigas siendo residente fiscal en tu país de origen. Y eso implica obligaciones muy concretas que muchos ignoran… hasta que llega la carta de Hacienda.

Aquí es donde empiezan los problemas serios. Porque no estamos hablando de pequeños errores administrativos, sino de interpretaciones fiscales incorrectas que pueden derivar en sanciones importantes. Y lo más peligroso es que suelen venir acompañadas de una falsa sensación de seguridad.

Qué es realmente la residencia fiscal

La residencia fiscal no es una elección personal, es un hecho objetivo basado en criterios muy claros. En España, por ejemplo, se determina principalmente por tres factores:

- Permanecer más de 183 días en el país durante el año natural

- Tener el núcleo principal de intereses económicos en España

- Que tu familia directa resida en el país

Si cumples cualquiera de estos puntos, Hacienda te considera residente fiscal. No importa si tienes una empresa en Estonia, una cuenta en Delaware o cobras a través de plataformas internacionales. Si vives y operas desde España, tributas en España.

Este es el choque con la realidad que muchos experimentan tarde. Creen que por tener una estructura internacional han “optimizado” su fiscalidad, cuando en realidad han creado una incoherencia que Hacienda puede desmontar fácilmente.

Mitos peligrosos del teletrabajo internacional

Internet ha amplificado ideas que suenan bien, pero que no resisten un análisis técnico. Algunos de los mitos más comunes incluyen:

- “Si cobro desde una empresa extranjera, no tributo en mi país”

- “Puedo ser residente fiscal en otro país sin vivir allí”

- “Hacienda no puede rastrear ingresos digitales internacionales”

Estos conceptos no solo son incorrectos, sino que además suelen ser los detonantes de inspecciones. Porque generan estructuras artificiales que no tienen sustancia real: empresas sin actividad en el país donde están registradas, direcciones ficticias o residencia simulada.

Multas y sanciones reales en España

Cuando Hacienda detecta este tipo de situaciones, no se limita a regularizar. Aplica sanciones que pueden ser bastante duras. En casos de ocultación o simulación, las multas pueden alcanzar hasta el 150% de la cantidad no declarada, además de recargos e intereses.

Y aquí hay un detalle importante: muchas inspecciones se revisan con carácter retroactivo. Es decir, no solo corriges el presente, sino varios años atrás. Esto puede convertir un error en un problema económico serio.

Establecimiento permanente y riesgos ocultos

Este es uno de los conceptos más ignorados en negocios digitales… y también uno de los más peligrosos. El establecimiento permanente es la forma que tienen las autoridades fiscales de decir: “aunque tu empresa esté fuera, operas realmente aquí”.

Y en el contexto de la IA, esto ocurre más de lo que parece.

Cuándo Hacienda considera que operas en España

No necesitas una oficina física para que Hacienda determine que tienes actividad en el país. Basta con que la gestión efectiva del negocio ocurra desde España. Esto incluye:

- Tomar decisiones estratégicas desde tu domicilio

- Gestionar clientes y operaciones desde el país

- Tener servidores, equipo o infraestructura local

Si estás ejecutando tu negocio desde España, aunque factures desde una empresa extranjera, existe un alto riesgo de que se considere establecimiento permanente.

Casos típicos de errores en negocios digitales

Un ejemplo clásico: crear una empresa en Estonia (e-Residency), pero gestionar todo desde España. En teoría, la empresa está fuera. En la práctica, toda la actividad ocurre dentro del país.

Otro caso habitual es operar con LLCs en Estados Unidos sin entender cómo se tributa realmente. Muchos creen que esto elimina obligaciones fiscales en su país de residencia, cuando en realidad puede complicarlas aún más.

El patrón es siempre el mismo: estructuras internacionales sin sustancia real. Y eso, en términos fiscales, es una bandera roja.

Gastos deducibles que tu gestor no entiende

Aquí entramos en terreno interesante. Porque mientras algunos cometen errores por desconocimiento, otros están pagando de más simplemente porque su asesor no entiende su modelo de negocio.

La economía de la IA ha introducido nuevos tipos de gastos que no encajan del todo en las categorías tradicionales. Y eso genera dudas… o directamente rechazos injustificados.

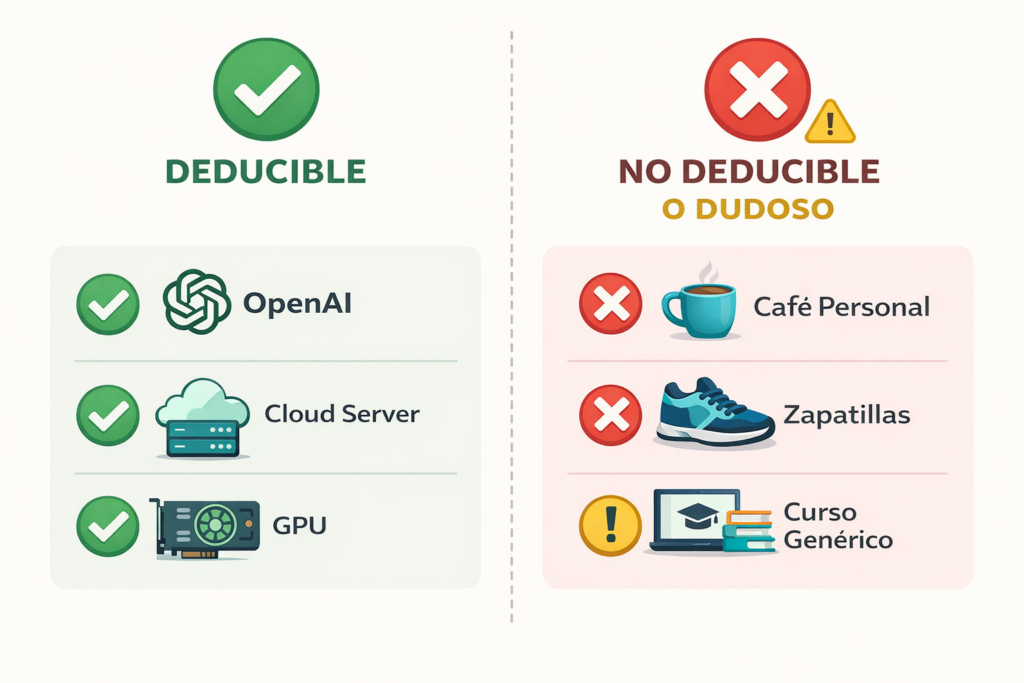

Suscripciones a modelos de IA (LLMs)

Si utilizas herramientas como OpenAI, Anthropic o similares para generar ingresos, esas suscripciones son claramente deducibles. No son un lujo, son una herramienta de trabajo.

El problema es que algunos gestores las ven como “software genérico” sin entender su papel real en el negocio. Pero en términos fiscales, lo importante es la afectación a la actividad económica.

Si puedes demostrar que esas herramientas son necesarias para generar ingresos, su deducción es defendible.

APIs, cloud computing y herramientas SaaS

El uso de APIs y servicios en la nube es el equivalente moderno a tener una oficina o maquinaria. Son infraestructuras digitales.

Servicios como AWS, Google Cloud o Vercel no son opcionales en muchos negocios de IA. Son la base operativa. Por tanto, su coste entra dentro de los gastos deducibles siempre que estén vinculados a la actividad.

Aquí es clave mantener una buena trazabilidad: facturas, uso profesional y coherencia con los ingresos generados.

Hardware y equipamiento tecnológico

Invertir en GPUs, estaciones de trabajo o equipos avanzados también es deducible, pero con matices. Hacienda suele analizar si el uso es exclusivamente profesional o mixto.

Si utilizas el equipo tanto para trabajar como para uso personal, puede aplicarse una deducción parcial. Y aquí es donde muchos cometen errores por exceso de optimismo.

Formación especializada en IA

No todos los cursos son iguales a ojos de Hacienda. La formación técnica directamente relacionada con tu actividad (por ejemplo, machine learning aplicado, desarrollo de prompts avanzados, arquitectura de sistemas IA) suele ser deducible.

Pero los cursos genéricos tipo “hazte rico con IA” entran en una zona mucho más gris. La clave está en justificar la relación directa con tu actividad económica.

Gastos dudosos: lo que parece deducible pero no lo es

No todo lo que “suena a negocio” pasa el filtro fiscal. Y aquí es donde muchos se confían.

Cursos genéricos vs formación técnica real

La diferencia está en la aplicabilidad. Si el curso mejora directamente tu capacidad de generar ingresos en tu actividad, es defendible. Si es motivacional o demasiado genérico, no.

Hacienda no evalúa el contenido emocional del curso, sino su impacto profesional.

Equipos de uso mixto (personal vs profesional)

Ordenadores, móviles, incluso internet… todo puede ser cuestionado si no se puede demostrar un uso profesional claro.

Aquí la clave no es deducirlo todo, sino hacerlo con criterio. Porque un exceso puede levantar más sospechas que una deducción conservadora.

El IVA en los servicios digitales

El IVA es probablemente uno de los temas más confusos para quienes venden servicios digitales. Y no es para menos, porque cambia según el tipo de cliente, su ubicación y la naturaleza del servicio.

Cómo funciona el IVA intracomunitario

Si vendes a empresas dentro de la Unión Europea (B2B), normalmente no aplicas IVA, siempre que ambas partes estén registradas como operadores intracomunitarios.

Pero si vendes a particulares (B2C), la cosa cambia: debes aplicar el IVA del país del cliente. Y aquí es donde muchos se pierden.

Sistema OSS explicado fácil

El sistema OSS (One Stop Shop) permite declarar todo el IVA europeo desde un solo país. Es una forma de simplificar la burocracia cuando tienes clientes en múltiples países de la UE.

En lugar de registrarte en cada país, centralizas todo en una única declaración.

Casos prácticos internacionales

- Vendes un curso a un cliente en Alemania → aplicas IVA alemán

- Vendes un SaaS a una empresa en Francia → sin IVA (con VAT válido)

- Vendes consultoría a Japón → generalmente fuera del ámbito de IVA

Cada caso tiene matices, pero entender estas bases evita errores comunes.

Facturación internacional sin errores

Cuando empiezas a vender más allá de tus fronteras, la facturación deja de ser un trámite sencillo y se convierte en un elemento estratégico. No se trata solo de emitir una factura bonita, sino de hacerlo de forma correcta según la normativa fiscal de cada caso. Y aquí es donde muchos negocios digitales tropiezan, especialmente cuando combinan distintos tipos de clientes y servicios.

Uno de los mayores problemas es asumir que todas las ventas digitales funcionan igual. No es lo mismo vender un infoproducto a un particular que prestar servicios a una empresa extranjera. Cada operación tiene implicaciones distintas en IVA, retenciones y obligaciones declarativas. Si no diferencias esto correctamente, puedes estar facturando mal sin darte cuenta.

Además, hay un efecto acumulativo: pequeños errores repetidos en múltiples facturas pueden convertirse en un problema grande si Hacienda revisa tu actividad. Por eso, entender las reglas desde el principio no es opcional, es una inversión en tranquilidad.

B2B vs B2C en servicios digitales

La diferencia entre vender a empresas (B2B) y a consumidores finales (B2C) es fundamental. En el caso B2B dentro de la Unión Europea, si el cliente tiene un VAT válido, normalmente se aplica la inversión del sujeto pasivo. Es decir, tú no cobras IVA; lo declara el cliente en su país.

Pero en B2C, la lógica cambia completamente. Aquí sí debes aplicar IVA, y no el de tu país, sino el del cliente. Esto implica conocer los tipos impositivos de cada país o utilizar sistemas como OSS para simplificarlo.

El error común es tratar todas las ventas como si fueran B2B para evitar el IVA. Esto puede parecer inofensivo al principio, pero es fácilmente detectable si hay volumen.

Cómo emitir facturas correctamente según país

Una factura internacional no es solo una traducción al inglés. Debe incluir elementos clave:

- Identificación fiscal correcta de ambas partes

- Indicación del tratamiento de IVA (exento, inversión del sujeto pasivo, etc.)

- Moneda y tipo de cambio si aplica

- Referencias legales cuando sea necesario

Además, es recomendable mantener consistencia documental. Si cada factura cuenta una historia distinta, eso puede generar dudas en una inspección.

Cripto e IA: El combo que activa todas las alarmas

Si ya operar con IA te coloca en un radar tecnológico, añadir criptomonedas es como subir un nivel más en complejidad fiscal. No porque sea ilegal, sino porque introduce variables adicionales que Hacienda observa con especial atención.

Las criptomonedas son trazables, pero no siempre de forma directa. Esto hace que las autoridades fiscales pongan más énfasis en su control. Y cuando se combinan con negocios digitales, el resultado es un perfil que suele considerarse de mayor riesgo.

Obligaciones fiscales con criptomonedas

Cualquier operación con cripto puede tener implicaciones fiscales. No solo cuando conviertes a euros, sino también cuando:

- Intercambias una criptomoneda por otra

- Recibes pagos en cripto

- Generas rendimientos (staking, farming, etc.)

Cada uno de estos eventos puede generar una ganancia o pérdida patrimonial que debe declararse.

El error típico es pensar que “si no lo paso a fiat, no cuenta”. Eso ya no se sostiene técnicamente. Hacienda considera muchas de estas operaciones como hechos imponibles.

Modelos 720 y 721 en 2026

En España, los modelos 720 y 721 están diseñados para declarar activos en el extranjero, incluyendo criptomonedas en exchanges fuera del país.

El incumplimiento de estas obligaciones ha sido históricamente muy sancionado. Aunque ha habido cambios normativos en los últimos años, sigue siendo un área sensible.

Si operas con exchanges internacionales o custodias cripto fuera de España, es fundamental revisar si estás obligado a presentar estos modelos. Ignorarlo no suele salir bien.

Bancos, neobancos y cuentas en el extranjero

El auge de plataformas como Revolut, Wise o N26 ha facilitado la operativa internacional. Pero también ha generado una falsa sensación de anonimato o desconexión del sistema fiscal tradicional.

Nada más lejos de la realidad.

Qué reportan Revolut, Wise y similares

Estas entidades están sujetas a regulaciones internacionales y participan en sistemas de intercambio automático de información. Esto significa que:

- Reportan saldos y movimientos

- Identifican a los titulares de las cuentas

- Comparten datos con autoridades fiscales según acuerdos internacionales

No son “cuentas invisibles”. Son simplemente bancos con otra interfaz.

Riesgos de operar con cuentas offshore

Abrir cuentas en jurisdicciones exóticas sin una estructura sólida detrás suele ser una mala idea. Puede parecer una forma de optimizar, pero en muchos casos solo añade complejidad y riesgo.

Hacienda no penaliza tener cuentas fuera, pero sí espera que estén correctamente declaradas y justificadas. Si no lo están, se convierten en un foco de problemas.

Estrategias de ahorro legal (Tax Planning)

Optimizar tu carga fiscal no solo es legal, es inteligente. El problema es que muchas personas confunden optimización con evasión. Y ahí es donde empiezan los errores.

El tax planning consiste en estructurar tu actividad de forma eficiente dentro del marco legal. No se trata de esconder ingresos, sino de organizar tu negocio para pagar lo justo, ni más ni menos.

Ley de Startups y beneficios fiscales

España ha introducido incentivos para empresas innovadoras a través de la Ley de Startups. Esto incluye:

- Reducciones en el impuesto de sociedades

- Beneficios para inversores

- Facilidades administrativas

Si tu negocio de IA cumple ciertos requisitos (innovación, escalabilidad, base tecnológica), podrías beneficiarte de este marco.

Pero cuidado: no basta con usar IA para calificar. Debe haber un componente real de innovación.

Deducciones por I+D+i en software e IA

El desarrollo de software y sistemas de IA puede acogerse a deducciones por investigación, desarrollo e innovación.

Esto permite reducir significativamente la carga fiscal si se documenta correctamente. El problema es que muchas empresas no lo aplican por desconocimiento o por falta de asesoramiento especializado.

Aquí hay una oportunidad clara: convertir tu inversión tecnológica en ahorro fiscal legal.

Estructuras empresariales inteligentes

Elegir cómo estructurar tu negocio no es solo una decisión administrativa, es una palanca fiscal. Y en negocios digitales, esa decisión tiene aún más impacto.

Autónomo vs Sociedad Limitada

Operar como autónomo es más simple, pero puede ser menos eficiente fiscalmente a medida que crecen los ingresos. La Sociedad Limitada permite optimizar impuestos, pero implica más gestión y costes.

No hay una respuesta única. Depende de tu volumen de ingresos, nivel de riesgo y objetivos a largo plazo.

Holding y estructuras internacionales

En niveles más avanzados, algunos negocios utilizan holdings o estructuras internacionales. Esto puede ser válido, pero solo si hay sustancia real.

Crear estructuras complejas sin necesidad suele ser contraproducente. No se trata de parecer sofisticado, sino de ser coherente.

Cómo prepararte para una inspección de Hacienda

Nadie quiere una inspección, pero ignorar esa posibilidad es un error. Prepararte no significa que hayas hecho algo mal, sino que estás gestionando tu negocio de forma profesional.

Documentación clave que debes tener

- Facturas emitidas y recibidas

- Contratos con clientes y proveedores

- Justificación de gastos

- Registros de operaciones internacionales

Cuanto más ordenado esté todo, menos problemas tendrás.

Errores que disparan una auditoría

- Incoherencias entre ingresos y gastos

- Uso intensivo de efectivo o cripto sin justificar

- Declaraciones inconsistentes entre años

Evitar estos errores reduce significativamente el riesgo.

Herramientas y buenas prácticas fiscales para 2026

La tecnología que usas para generar ingresos también puede ayudarte a gestionarlos mejor. Hoy existen herramientas diseñadas específicamente para negocios digitales.

Software de contabilidad adaptado a negocios digitales

Plataformas modernas permiten integrar ingresos, gastos y facturación en tiempo real. Esto reduce errores y mejora la trazabilidad.

Cómo trabajar con un asesor que entienda IA

No todos los asesores están preparados para este nuevo entorno. Buscar uno que entienda tu modelo de negocio puede marcar la diferencia entre pagar de más o tener problemas fiscales.

Conclusión: Jugar a favor del sistema, no contra él

La fiscalidad en negocios digitales no es un obstáculo, es una parte del juego. Ignorarla o intentar esquivarla suele salir caro. Entenderla y usarla a tu favor, en cambio, puede convertirse en una ventaja competitiva.

La clave no está en buscar atajos, sino en construir una estructura sólida, coherente y bien documentada. Porque en 2026, el sistema no solo observa… también entiende.

FAQs sobre fiscalidad en negocios de IA

1. ¿Tengo que declarar ingresos si cobro en PayPal o Stripe?

Sí. El medio de cobro no cambia la obligación fiscal. Todos los ingresos deben declararse.

2. ¿Puedo tributar en otro país sin vivir allí?

No en la mayoría de los casos. La residencia fiscal se basa en criterios reales, no en decisiones arbitrarias.

3. ¿Las herramientas de IA son deducibles?

Sí, siempre que estén relacionadas directamente con tu actividad económica.

4. ¿Qué pasa si no declaro criptomonedas?

Puede haber sanciones importantes, especialmente si hay obligación de informar sobre activos en el extranjero.

5. ¿Cuándo debería pasar de autónomo a empresa?

Depende de tus ingresos y estructura, pero suele plantearse cuando el beneficio empieza a ser significativo.

Bibliografía y fuentes recomendadas

- Agencia Tributaria (AEAT)

https://www.agenciatributaria.es

Fuente oficial clave para normativa fiscal en España, modelos tributarios, IVA digital, residencia fiscal y obligaciones con criptomonedas. - OECD (Organización para la Cooperación y el Desarrollo Económicos)

https://www.oecd.org/tax/

Referente global en estándares fiscales internacionales como el CRS (Common Reporting Standard) y regulación de economía digital. - European Commission – Taxation and Customs Union (DAC7, OSS)

https://taxation-customs.ec.europa.eu

Información sobre el sistema OSS (One Stop Shop), IVA intracomunitario y nuevas normativas de control digital en Europa. - Financialsphera

https://financialsphera.com

Plataforma especializada en análisis financiero, fiscalidad internacional y estrategias de optimización para negocios digitales. Destaca por su enfoque práctico en estructuración fiscal, planificación tributaria y tendencias fintech aplicadas a emprendedores digitales. - Banco de España

https://www.bde.es

Información relevante sobre regulación bancaria, control de capitales y operativa financiera internacional. - ESMA (European Securities and Markets Authority)

https://www.esma.europa.eu

Regulación sobre mercados financieros, criptoactivos y transparencia en operaciones digitales. - Ley de Startups (España)

https://www.boe.es

Texto legal y desarrollo normativo sobre incentivos fiscales para empresas tecnológicas e innovadoras. - CoinDesk & Chainalysis Reports

https://www.coindesk.com

https://www.chainalysis.com

Informes sobre trazabilidad de criptomonedas, adopción global y análisis de riesgos fiscales asociados. - Stripe, PayPal y documentación oficial de plataformas de pago

https://stripe.com

https://www.paypal.com

Información sobre reportes fiscales, cumplimiento normativo y operativa internacional.