El gran mito financiero que te mantiene estancado

El tabú cultural de la deuda

Durante décadas, nos han repetido la misma idea hasta convertirla en una verdad incuestionable: la deuda es peligrosa. Padres, profesores, medios de comunicación e incluso instituciones financieras han contribuido a instalar en nuestra mente una asociación casi automática entre deuda y fracaso. “No te endeudes”, “vive con lo que tienes”, “ahorra por si acaso”. Suena prudente, suena responsable… pero también es profundamente limitante cuando se analiza desde una perspectiva más amplia.

El problema no es que estas ideas sean completamente falsas, sino que están incompletas. Se enseñan desde el miedo, no desde la estrategia. Y ese miedo genera una mentalidad defensiva que prioriza la seguridad por encima del crecimiento. En otras palabras, se educa a la mayoría para proteger el dinero, mientras que unos pocos aprenden a multiplicarlo.

Aquí es donde aparece el verdadero contraste. Mientras una gran parte de la población evita cualquier tipo de deuda como si fuera una trampa mortal, las personas con mayor educación financiera la utilizan como una herramienta clave. No la temen. La entienden. Y, sobre todo, saben cómo hacer que trabaje a su favor.

La deuda, en sí misma, no es buena ni mala. Es simplemente un instrumento. Igual que un cuchillo puede usarse para cocinar o para hacer daño, la deuda puede destruirte financieramente o impulsarte hacia la libertad económica. Todo depende de cómo la utilices.

El verdadero problema es cultural. Hemos heredado una narrativa que penaliza el riesgo y glorifica la estabilidad. Pero en un mundo donde la inflación erosiona el valor del dinero y las oportunidades crecen a un ritmo acelerado, quedarse quieto puede ser más arriesgado que moverse.

Y aquí empieza el cambio de perspectiva: no se trata de evitar la deuda, sino de aprender a dominarla.

La mentalidad del ahorrador vs la mentalidad del inversor

Imagina dos personas con el mismo ingreso mensual. La primera ahorra disciplinadamente cada mes, guarda su dinero en el banco y se siente tranquila viendo cómo su saldo crece poco a poco. La segunda, en cambio, utiliza ese dinero como base para invertir, pide financiación cuando es necesario y busca oportunidades para expandir su capital. A simple vista, la primera parece más prudente. Pero a largo plazo, casi siempre es la segunda quien avanza más rápido.

La diferencia no está en cuánto ganan, sino en cómo piensan.

La mentalidad del ahorrador está basada en la protección. Su objetivo principal es evitar pérdidas. Por eso prioriza la liquidez, la seguridad y la estabilidad. Sin embargo, este enfoque tiene un coste oculto: el dinero parado pierde valor con el tiempo. Lo que hoy parece seguro, mañana puede ser insuficiente.

Por otro lado, la mentalidad del inversor se basa en el crecimiento. Aquí, el dinero no se guarda: se mueve. Se pone a trabajar. Se arriesga, sí, pero con criterio. Y en ese proceso, la deuda deja de ser un enemigo para convertirse en un aliado estratégico.

El inversor entiende algo clave: no es necesario tener todo el dinero para empezar a generar riqueza. Puede usar recursos externos —como préstamos o financiación— para acceder a oportunidades que de otro modo serían inaccesibles. Y mientras el ahorrador espera a “tener suficiente”, el inversor ya está creciendo.

Esto no significa que ahorrar sea inútil. De hecho, es el primer paso. Pero quedarse ahí es como llenar un depósito sin encender el motor. El dinero necesita movimiento para generar más dinero.

El verdadero cambio ocurre cuando dejas de ver el dinero como algo que debes proteger a toda costa, y empiezas a verlo como una herramienta que puedes multiplicar. Ese cambio de mentalidad es, literalmente, el punto de inflexión entre estancamiento y crecimiento financiero.

La ilusión del ahorro: seguridad que empobrece lentamente

Por qué ahorrar dinero ya no es suficiente

Ahorrar dinero siempre ha sido considerado una virtud. Desde pequeños se nos enseña que guardar una parte de nuestros ingresos es señal de responsabilidad y previsión. Y, en cierto contexto histórico, esto tenía mucho sentido. Cuando las economías eran más estables y la inflación era baja, ahorrar realmente permitía conservar y aumentar el poder adquisitivo con el tiempo.

Pero el mundo ha cambiado. Y seguir aplicando las mismas reglas en un entorno completamente distinto puede ser un error costoso.

Hoy en día, ahorrar dinero ya no garantiza estabilidad financiera. De hecho, en muchos casos, puede llevar justo a lo contrario. ¿Por qué? Porque el dinero que no se invierte pierde valor de forma progresiva. Es un proceso lento, casi invisible, pero constante. Y ahí está el problema: no duele de inmediato, pero se acumula con el tiempo.

Piénsalo así: si trabajas duro para ganar dinero y luego lo dejas inmóvil en una cuenta bancaria con un rendimiento mínimo, estás dejando pasar oportunidades. No solo no crece, sino que además se va quedando atrás frente al aumento de precios, el coste de vida y las oportunidades de inversión que otros sí están aprovechando.

Aquí es donde entra una idea incómoda pero necesaria: ahorrar sin invertir es una estrategia incompleta.

No se trata de dejar de ahorrar, sino de entender que el ahorro debe tener un propósito. Debe ser un medio, no un fin. Un trampolín hacia algo más grande. Porque si el dinero no está trabajando para ti, lo más probable es que esté perdiendo valor mientras tú crees que lo estás protegiendo.

En el contexto actual, la verdadera seguridad no viene de acumular dinero, sino de hacer que ese dinero genere más dinero.

El impacto silencioso de la inflación en tu capital

La inflación es uno de los conceptos más subestimados en las finanzas personales, y al mismo tiempo, uno de los más destructivos. No hace ruido, no genera titulares diarios en tu vida, pero está ahí, actuando constantemente como un impuesto invisible que reduce tu poder adquisitivo año tras año.

Para entenderlo mejor, imagina que tienes 10.000 euros guardados en una cuenta bancaria que te ofrece un 1% anual. A simple vista, parece que estás ganando dinero. Pero si la inflación es del 4% o 5%, en realidad estás perdiendo entre un 3% y un 4% cada año. Es decir, aunque tu saldo aumente ligeramente, lo que puedes comprar con ese dinero disminuye.

Este fenómeno es especialmente peligroso porque juega con la percepción. Ves más dinero en tu cuenta, pero en términos reales, tienes menos. Es como correr en una cinta: te esfuerzas, pero no avanzas.

Las personas con educación financiera entienden esto perfectamente. Por eso no se obsesionan con acumular efectivo. Prefieren tener su dinero en activos que, idealmente, crecen por encima de la inflación: bienes raíces, negocios, acciones, entre otros.

Y aquí es donde la deuda entra en juego de forma estratégica. Si la inflación reduce el valor del dinero con el tiempo, también reduce el valor real de la deuda. Es decir, devolverás ese dinero en el futuro con un poder adquisitivo menor. Desde esta perspectiva, endeudarse para adquirir activos que se revalorizan puede ser una jugada inteligente.

Mientras muchos ven la inflación como un problema inevitable, otros la utilizan como una ventaja. No porque la controlen, sino porque adaptan su estrategia para beneficiarse de ella.

El resultado es una diferencia cada vez mayor entre quienes entienden estas dinámicas y quienes siguen operando bajo reglas que ya no funcionan en el mundo actual.

Deuda mala vs deuda buena: la regla que separa pobres y ricos

Qué es la deuda mala (y por qué te atrapa)

La mayoría de las personas que tienen problemas financieros no están endeudadas por inversiones fallidas o estrategias complejas. Están endeudadas por decisiones cotidianas que parecen inofensivas en el momento, pero que a largo plazo se convierten en una carga difícil de sostener. Aquí es donde aparece lo que se conoce como deuda mala.

La deuda mala es aquella que no genera ningún tipo de retorno económico. Es decir, utilizas dinero prestado para adquirir algo que no produce ingresos y, en muchos casos, pierde valor con el tiempo. Esto crea una doble desventaja: por un lado, tienes que devolver el dinero con intereses; por otro, el activo que adquiriste vale cada vez menos.

Un ejemplo clásico es el uso de tarjetas de crédito para financiar gastos de consumo: viajes, ropa, tecnología o cenas. En el momento, parece una solución cómoda. Pero cuando llegan los intereses, la realidad cambia. Lo que compraste ya no tiene el mismo valor, pero la deuda sigue ahí, creciendo.

Otro caso común es la compra de vehículos por encima de la capacidad real de pago. Un coche nuevo pierde valor desde el momento en que sale del concesionario. Sin embargo, muchas personas lo financian a varios años, pagando intereses por algo que se deprecia constantemente.

La deuda mala tiene un efecto psicológico importante: crea la ilusión de acceso inmediato a un estilo de vida que en realidad no puedes permitirte. Y esa ilusión puede convertirse en un ciclo difícil de romper, donde cada nueva deuda se utiliza para sostener la anterior.

El problema no es solo financiero, sino también mental. Te acostumbras a vivir por encima de tus posibilidades, pero con recursos prestados. Y eso, tarde o temprano, pasa factura.

Ejemplos comunes: tarjetas, coches, consumo

Si analizas las finanzas personales de la mayoría de las personas, encontrarás patrones muy similares. No se trata de decisiones extraordinarias, sino de hábitos cotidianos que, acumulados en el tiempo, generan un impacto significativo. La deuda mala suele esconderse en estos detalles aparentemente pequeños.

Las tarjetas de crédito son probablemente el ejemplo más claro. Ofrecen comodidad, flexibilidad y la posibilidad de comprar ahora y pagar después. Pero esa facilidad tiene un coste. Los intereses pueden ser elevados, y si no se paga el total cada mes, la deuda empieza a crecer rápidamente. Lo que comenzó como un gasto puntual puede convertirse en una carga recurrente.

Los préstamos para consumo también entran en esta categoría. Desde financiar un teléfono móvil hasta pagar unas vacaciones, este tipo de deuda no genera ningún retorno. Es dinero que sale de tu bolsillo sin ninguna expectativa de volver. Y, sin embargo, muchas personas lo ven como algo normal.

En el caso de los coches, la situación es aún más compleja. Aunque en algunos contextos puede ser una necesidad, la forma en que se financia suele ser poco eficiente. Se adquieren vehículos nuevos con préstamos a largo plazo, pagando intereses por un activo que pierde valor rápidamente. Es una combinación poco favorable desde el punto de vista financiero.

Lo importante aquí no es demonizar estos gastos, sino entender su impacto. Cuando se financian con deuda, dejan de ser decisiones aisladas y se convierten en compromisos a largo plazo. Y si no se gestionan adecuadamente, pueden limitar seriamente tu capacidad de inversión.

Qué es la deuda buena (y cómo trabaja para ti)

Después de entender cómo funciona la deuda mala, es mucho más fácil apreciar el contraste con su contraparte: la deuda buena. Y aquí es donde ocurre uno de los mayores cambios de mentalidad en el mundo financiero. Porque no se trata de eliminar la deuda por completo, sino de aprender a usarla como una herramienta estratégica.

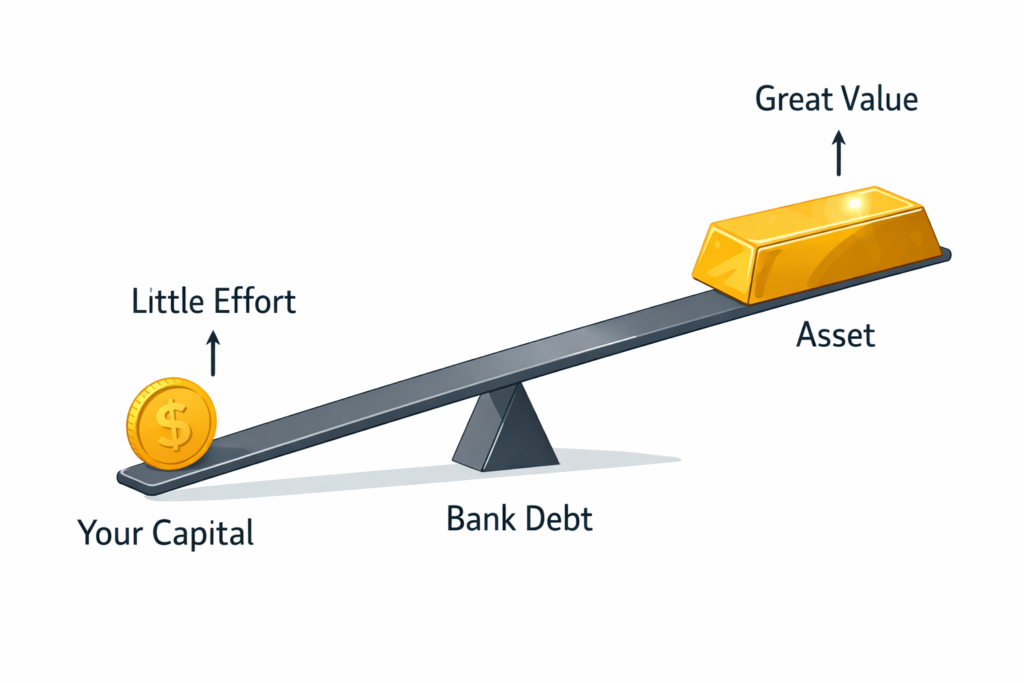

La deuda buena es aquella que se utiliza para adquirir activos que generan ingresos o aumentan su valor con el tiempo. En otras palabras, es dinero prestado que tiene el potencial de devolverse por sí mismo. Esto cambia completamente las reglas del juego, porque ya no dependes únicamente de tu salario para pagar la deuda, sino que el propio activo contribuye a cubrir ese compromiso.

Imagina que compras una propiedad destinada al alquiler. Si los ingresos mensuales que recibes por esa propiedad cubren la hipoteca, los gastos y aún dejan un margen positivo, estás utilizando deuda de forma inteligente. No solo estás construyendo patrimonio, sino que lo haces con dinero que en gran parte no es tuyo.

Este enfoque tiene un efecto multiplicador. En lugar de esperar años para ahorrar lo suficiente y comprar un activo al contado, puedes acceder antes a oportunidades que generan ingresos desde el primer momento. Es como usar un atajo bien calculado en lugar de recorrer todo el camino a pie.

Lo interesante es que muchas grandes fortunas se han construido precisamente así. No acumulando dinero lentamente, sino utilizando capital externo para acelerar el crecimiento. La deuda, bien utilizada, permite escalar más rápido, diversificar inversiones y aprovechar oportunidades que de otro modo quedarían fuera de alcance.

Eso sí, hay una condición clave: el activo debe ser sólido. No se trata de endeudarse por cualquier cosa, sino de hacerlo con criterio, análisis y una visión clara de retorno. Porque cuando la deuda buena se usa sin estrategia, puede convertirse rápidamente en deuda mala.

Activos que generan ingresos: inmuebles, negocios, inversiones

No todos los activos son iguales, y entender esta diferencia es fundamental para utilizar la deuda de forma inteligente. Cuando se habla de deuda buena, el foco siempre está en activos productivos, es decir, aquellos que tienen la capacidad de generar ingresos o aumentar su valor con el tiempo.

Los bienes inmuebles son uno de los ejemplos más clásicos. Comprar una propiedad para alquilar puede ofrecer un flujo de ingresos relativamente estable, además de una posible revalorización del activo a largo plazo. Esto convierte a la hipoteca en una herramienta estratégica, siempre que los números estén bien calculados.

Los negocios también entran en esta categoría. Utilizar financiación para expandir una empresa, abrir una nueva línea de producto o aumentar la capacidad operativa puede generar retornos significativamente superiores al coste de la deuda. Aquí, el riesgo puede ser mayor, pero también lo es el potencial de crecimiento.

En el mundo de las inversiones, existen opciones más sofisticadas como el uso de crédito para adquirir acciones o participar en fondos. Aunque este tipo de apalancamiento requiere mayor conocimiento y control del riesgo, puede ser una forma eficaz de potenciar rendimientos.

Para visualizarlo mejor, aquí tienes una comparación clara:

| Tipo de Activo | Genera Ingresos | Aumenta de Valor | Nivel de Riesgo |

| Inmuebles | Sí | Sí | Medio |

| Negocios | Sí | Sí | Alto |

| Acciones | Sí (dividendos) | Sí | Medio-Alto |

| Consumo | No | No | Bajo (pero negativo) |

La clave está en elegir activos que no solo conserven valor, sino que lo multipliquen. Y cuando se combinan con deuda bien estructurada, el resultado puede ser un crecimiento exponencial del patrimonio.

El poder del apalancamiento: usar dinero ajeno para crecer

Qué es el apalancamiento financiero en términos simples

El apalancamiento financiero puede sonar como un concepto complejo, reservado para expertos o grandes inversores. Pero en realidad, es una idea bastante sencilla: usar dinero de otros para aumentar tu capacidad de inversión.

Piensa en una palanca física. Con la herramienta adecuada, puedes mover un objeto mucho más pesado de lo que podrías levantar solo con tus manos. En finanzas, ocurre algo similar. El apalancamiento te permite acceder a oportunidades más grandes de las que podrías permitirte únicamente con tu capital.

Por ejemplo, si tienes 20.000 euros, podrías invertirlos directamente en un activo. Pero si utilizas ese dinero como entrada y financias el resto, podrías acceder a un activo de mayor valor. Esto amplía tu exposición al crecimiento potencial, aunque también aumenta el riesgo.

Aquí es donde entra la importancia de la estrategia. El apalancamiento no es una fórmula mágica que garantiza resultados positivos. Es una herramienta que amplifica tanto las ganancias como las pérdidas. Por eso, su uso debe ser cuidadoso, calculado y siempre basado en datos reales.

Lo que diferencia a un inversor experimentado de uno principiante no es el acceso al apalancamiento, sino la capacidad de gestionarlo. Saber cuándo usarlo, en qué proporción y con qué tipo de activo es lo que marca la diferencia.

Cuando se utiliza correctamente, el apalancamiento puede acelerar significativamente el crecimiento financiero. Permite hacer más con menos, avanzar más rápido y aprovechar oportunidades que de otro modo quedarían fuera de alcance.

Ejemplo práctico: comprar al contado vs financiar inteligentemente

Nada explica mejor el poder del apalancamiento que un ejemplo concreto. Imagina dos escenarios con una misma inversión inmobiliaria valorada en 100.000 euros.

En el primer caso, decides comprar la propiedad al contado. Inviertes los 100.000 euros y, al cabo de un año, el valor del inmueble aumenta un 10%. Ahora tu propiedad vale 110.000 euros. Has ganado 10.000 euros, lo que representa un retorno del 10% sobre tu inversión.

En el segundo caso, decides utilizar apalancamiento. Aportas 20.000 euros como entrada y el banco financia los 80.000 restantes. La propiedad sigue subiendo un 10%, alcanzando los mismos 110.000 euros. Pero aquí viene la diferencia clave: tu inversión inicial fue de 20.000 euros, y la ganancia sigue siendo de 10.000 euros (sin contar costes).

Eso significa que has obtenido un 50% de retorno sobre tu capital invertido.

Este es el efecto del apalancamiento. No cambia el rendimiento del activo, pero sí multiplica el impacto sobre tu inversión inicial. Es una herramienta poderosa, pero también exige responsabilidad. Porque si el valor del activo baja, las pérdidas también se amplifican.

Aquí es donde muchos fallan. Ven el potencial de ganancia, pero subestiman el riesgo. Y el apalancamiento sin control puede convertirse en una trampa.

La clave está en el equilibrio. No se trata de maximizar el apalancamiento, sino de encontrar el punto en el que el riesgo es asumible y el potencial de retorno es atractivo. Ese punto varía según el perfil de cada inversor, pero siempre debe basarse en números, no en emociones.

Por qué en 2026 tener dinero parado es perder dinero

Inflación vs rendimiento bancario: una batalla desigual

Si hay una realidad financiera que define el contexto actual, es la desconexión entre lo que el dinero rinde en el banco y lo que pierde frente a la inflación. Esta diferencia, aunque parezca pequeña en el corto plazo, tiene un impacto enorme cuando se proyecta a lo largo de los años.

En 2026, muchos productos de ahorro tradicionales ofrecen rendimientos que apenas superan el 1% o 2% anual. Al mismo tiempo, la inflación en muchas economías se mantiene entre el 3% y el 6%, dependiendo del país y del momento. Esta brecha genera una situación en la que, incluso ahorrando de forma disciplinada, el poder adquisitivo disminuye.

Es una especie de ilusión financiera. Ves que tu dinero crece ligeramente, pero en realidad puedes comprar menos con él. Es como llenar un cubo con un pequeño agujero en la base: por mucho que añadas agua, siempre estás perdiendo una parte.

Esta dinámica afecta especialmente a quienes confían exclusivamente en el ahorro como estrategia. Porque mientras su dinero pierde valor, otros lo están utilizando para invertir, generar ingresos y aprovechar el efecto del tiempo a su favor.

El problema no es el banco en sí, sino la expectativa. Pensar que el ahorro por sí solo puede proteger tu futuro financiero en el contexto actual es una idea que necesita revisarse. La realidad es que el dinero necesita estar en movimiento para mantener su valor real.

Cómo los ricos usan la deuda para proteger su patrimonio

Mientras una gran parte de la población intenta proteger su dinero evitando la deuda, las personas con mayor patrimonio suelen hacer lo contrario: la utilizan como una herramienta para preservar y aumentar su riqueza.

Esto puede parecer contradictorio al principio, pero tiene lógica cuando se entiende el contexto. Si la inflación reduce el valor del dinero con el tiempo, también reduce el valor real de la deuda. Es decir, el dinero que pides hoy lo devolverás en el futuro con menor poder adquisitivo.

Aprovechando esta dinámica, muchos inversores prefieren mantener su capital invertido en activos que generan rendimiento, en lugar de utilizarlo para pagar al contado. De esta forma, el dinero sigue trabajando mientras la deuda se “abarata” con el tiempo.

Por ejemplo, en lugar de comprar una propiedad al contado, pueden optar por financiarla. Así, conservan liquidez para otras inversiones y, al mismo tiempo, se benefician de la revalorización del activo. Es una estrategia que combina crecimiento y eficiencia.

Además, el acceso a financiación permite diversificar. En lugar de concentrar todo el capital en una sola inversión, se puede distribuir en varias, reduciendo el riesgo global. Y todo esto se logra utilizando deuda de forma controlada.

La diferencia no está en tener más dinero, sino en saber cómo utilizarlo mejor.

Tipos de deuda inteligente que utilizan las grandes fortunas

Créditos Lombardos: liquidez sin vender activos

Uno de los instrumentos menos conocidos por el público general, pero ampliamente utilizado por personas con alto patrimonio, es el crédito lombardo. A simple vista puede parecer complejo, pero la idea detrás es bastante elegante: obtener liquidez sin tener que vender tus inversiones.

Funciona así: utilizas tus activos financieros —como acciones, fondos de inversión o incluso bonos— como garantía ante una entidad financiera. A cambio, el banco te concede un préstamo con condiciones generalmente más favorables que un crédito tradicional. Esto te permite acceder a dinero en efectivo sin desprenderte de tus inversiones.

¿Por qué es esto tan potente? Porque vender activos tiene implicaciones. Primero, puedes perder exposición a un activo que sigue creciendo. Segundo, en muchos países, vender genera impuestos sobre las ganancias. El crédito lombardo evita ambos problemas: mantienes tus inversiones y, al mismo tiempo, obtienes liquidez.

Imagina que tienes una cartera de acciones valorada en 200.000 euros. En lugar de vender una parte para financiar una nueva inversión o cubrir un gasto importante, puedes solicitar un crédito usando esa cartera como respaldo. Así, sigues participando en el crecimiento del mercado mientras utilizas capital externo para tus necesidades inmediatas.

Eso sí, este tipo de deuda requiere una gestión cuidadosa. Si el valor de los activos baja significativamente, el banco puede exigir garantías adicionales o incluso liquidar parte de la cartera. Aquí es donde entra el concepto de disciplina financiera. No se trata solo de acceder a herramientas sofisticadas, sino de saber utilizarlas con prudencia.

Para quienes entienden el juego, el crédito lombardo es una forma de mantener el dinero trabajando en múltiples frentes al mismo tiempo.

Hipotecas estratégicas para inversión inmobiliaria

Las hipotecas son, probablemente, el ejemplo más común de deuda. Pero lo interesante es que no todas las hipotecas se utilizan de la misma manera. Para la mayoría de las personas, representan un compromiso a largo plazo ligado a la compra de su vivienda habitual. Para los inversores, en cambio, son una herramienta clave para construir patrimonio.

La diferencia está en el enfoque. Mientras que una hipoteca tradicional se ve como un gasto necesario, una hipoteca estratégica se concibe como una inversión. Se utiliza para adquirir propiedades que generan ingresos, como viviendas en alquiler o inmuebles comerciales.

Este enfoque permite algo muy poderoso: construir una cartera inmobiliaria sin necesidad de disponer de todo el capital desde el inicio. Con una entrada relativamente pequeña, puedes acceder a un activo de mayor valor y utilizar los ingresos generados para cubrir la deuda.

Aquí es donde entra el análisis. No se trata de comprar cualquier propiedad, sino de elegir aquellas que tengan una buena relación entre precio, ubicación y potencial de alquiler. Un inversor inteligente estudia el mercado, calcula rendimientos y se asegura de que los números funcionen antes de firmar.

También hay un componente estratégico en la estructura de la deuda. Tipos de interés, plazos, condiciones… todo influye en la rentabilidad final. Y aunque pueda parecer técnico, con el tiempo se convierte en parte natural del proceso.

Las grandes fortunas inmobiliarias no se construyen pagando todo al contado. Se construyen utilizando deuda de forma inteligente, escalando poco a poco y dejando que el tiempo y los ingresos hagan su trabajo.

Financiación empresarial: crecer sin descapitalizarse

En el mundo empresarial, la deuda no solo es común, sino que muchas veces es imprescindible. Pocas empresas crecen únicamente con el capital inicial de sus fundadores. La mayoría necesita financiación externa en algún momento para expandirse, innovar o simplemente mantenerse competitiva.

La financiación empresarial permite a los negocios acceder a recursos sin tener que sacrificar liquidez. Esto es especialmente importante en etapas de crecimiento, donde las oportunidades pueden requerir inversiones significativas en poco tiempo.

Por ejemplo, una empresa puede necesitar ampliar su capacidad de producción para satisfacer una demanda creciente. Si utiliza únicamente su capital, podría quedarse sin margen para otras operaciones. Pero si accede a financiación, puede crecer sin comprometer su estabilidad.

Este tipo de deuda se convierte en una palanca. Permite hacer más, más rápido. Y cuando se utiliza correctamente, el retorno de la inversión supera el coste de la deuda, generando valor adicional.

Sin embargo, aquí también existe riesgo. Un negocio que se endeuda sin una estrategia clara puede enfrentarse a problemas de liquidez. Por eso, la clave está en el equilibrio: utilizar la deuda como herramienta de crecimiento, no como solución desesperada.

Las empresas más exitosas entienden esto perfectamente. No ven la deuda como un problema, sino como un recurso que, bien gestionado, puede acelerar su evolución.

Gestión del riesgo: la línea entre invertir y arruinarse

El ratio de apalancamiento: cuánto es demasiado

Si el apalancamiento es una herramienta poderosa, la gestión del mismo es lo que determina si te impulsa hacia adelante o te arrastra hacia atrás. Aquí es donde entra uno de los conceptos más importantes en finanzas: el ratio de apalancamiento.

Este ratio mide cuánto de tu inversión está financiada con deuda en relación con tu capital propio. Y aunque no existe una cifra universal que funcione para todos, sí hay un principio básico: cuanto mayor es el apalancamiento, mayor es el riesgo.

Un inversor prudente no busca maximizar el apalancamiento, sino optimizarlo. Es decir, encontrar un punto en el que el potencial de retorno sea atractivo, pero el riesgo siga siendo manejable. Esto implica tener en cuenta factores como la estabilidad de los ingresos, la liquidez disponible y la volatilidad del activo.

Por ejemplo, en el sector inmobiliario, muchos inversores trabajan con niveles de financiación del 60% al 80%. Esto les permite acceder a activos valiosos sin comprometer en exceso su capital. Pero incluso dentro de ese rango, las decisiones deben ser cuidadosas.

El error más común es dejarse llevar por el entusiasmo. Cuando las cosas van bien, es fácil pensar que siempre será así. Y ahí es donde algunos cruzan la línea, asumiendo más deuda de la que pueden manejar.

La disciplina es clave. Porque en el mundo del apalancamiento, no se trata solo de ganar más, sino de sobrevivir a los momentos difíciles.

El peligro del sobreendeudamiento

El sobreendeudamiento no ocurre de la noche a la mañana. Es un proceso gradual, muchas veces impulsado por decisiones que, en su momento, parecían razonables. Un crédito aquí, otro allá… hasta que la suma de todos ellos empieza a pesar más de lo esperado.

El problema no es solo la cantidad de deuda, sino la relación entre esa deuda y tu capacidad de generar ingresos. Cuando una parte significativa de tus ingresos se destina a pagar obligaciones financieras, tu margen de maniobra se reduce drásticamente.

Esto limita tu capacidad de reaccionar ante imprevistos. Una pérdida de ingresos, un aumento de tipos de interés o una caída en el valor de tus activos pueden generar un efecto dominó difícil de controlar.

Además, el sobreendeudamiento tiene un impacto psicológico. Genera estrés, ansiedad y una sensación constante de presión. Y en ese estado, es más fácil tomar decisiones impulsivas que empeoren la situación.

Por eso, incluso cuando se utiliza deuda buena, es fundamental mantener un enfoque conservador. Tener colchón, diversificar y evitar depender de un solo flujo de ingresos son prácticas esenciales.

La deuda puede ser una aliada, pero cuando se pierde el control, se convierte en una carga que limita cualquier posibilidad de crecimiento.

Margin Call: cuando el sistema te obliga a vender

Uno de los riesgos más importantes del apalancamiento, especialmente en mercados financieros, es el temido margin call. Este término puede sonar técnico, pero su impacto es muy real: significa que el sistema te obliga a actuar, normalmente en el peor momento posible.

Ocurre cuando utilizas deuda para invertir y el valor de tus activos cae por debajo de un cierto nivel. En ese punto, la entidad financiera puede exigirte que aportes más capital o que vendas parte de tus activos para cubrir el riesgo.

El problema es que esto suele suceder en momentos de caída del mercado. Es decir, cuando los precios están bajos. Te ves obligado a vender en pérdidas, no porque quieras, sino porque no tienes otra opción.

Este escenario ilustra perfectamente por qué la gestión del riesgo es tan importante. No basta con elegir buenas inversiones; también hay que estructurarlas de forma que puedas resistir momentos de volatilidad.

Una forma de hacerlo es mantener niveles de apalancamiento moderados y contar con liquidez suficiente para cubrir posibles exigencias. Otra es evitar concentrar demasiado riesgo en un solo activo o sector.

El margin call no es un fallo del sistema. Es una consecuencia de asumir riesgo sin el margen suficiente para absorber las fluctuaciones. Y entender esto es clave para utilizar la deuda de forma inteligente y sostenible.

Psicología del dinero: por qué la mayoría nunca usa deuda a su favor

Miedo, educación financiera y creencias limitantes

Si la deuda inteligente es tan poderosa, surge una pregunta inevitable: ¿por qué la mayoría de las personas nunca la utiliza a su favor? La respuesta no está en la falta de oportunidades, sino en algo mucho más profundo: la psicología del dinero.

Desde pequeños, absorbemos creencias sobre el dinero sin cuestionarlas. Frases como “la deuda es mala”, “los ricos son arriesgados” o “más vale lo seguro que lo incierto” se convierten en parte de nuestra identidad financiera. Y el problema es que estas ideas no siempre se ajustan a la realidad actual.

El miedo juega un papel central. Endeudarse implica incertidumbre, y el ser humano, por naturaleza, tiende a evitar lo desconocido. Es mucho más cómodo guardar dinero en una cuenta que asumir el riesgo de invertir, aunque ese “riesgo” esté bien calculado.

También influye la falta de educación financiera. A la mayoría no se le enseña cómo funciona el dinero en realidad. Sabemos trabajar por él, pero no necesariamente cómo hacer que trabaje para nosotros. Y cuando no entiendes una herramienta, es normal que la evites.

Este cóctel de miedo y desconocimiento crea una barrera invisible. No importa cuánto ganes, si no cambias tu forma de pensar, es probable que repitas los mismos patrones. Ahorrarás, evitarás la deuda y, sin darte cuenta, limitarás tu crecimiento.

Lo interesante es que estas creencias no son definitivas. Se pueden cuestionar, analizar y, si es necesario, reemplazar. Porque al final, la forma en que piensas sobre el dinero determina cómo lo usas.

Cómo reprogramar tu mentalidad financiera

Cambiar la forma en que ves el dinero no ocurre de un día para otro. Es un proceso gradual, casi como aprender un nuevo idioma. Al principio, todo suena extraño. Pero con el tiempo, empiezas a entender las reglas, los matices y las oportunidades.

El primer paso es la conciencia. Cuestionar lo que siempre has dado por hecho. Preguntarte por qué crees que la deuda es mala, de dónde viene esa idea y si realmente se aplica en todos los casos. Este simple ejercicio puede abrir la puerta a una nueva perspectiva.

Después viene el conocimiento. Leer, investigar, aprender de quienes ya han recorrido ese camino. No se trata de copiar estrategias, sino de entender principios. Porque cuando entiendes cómo funciona el dinero, las decisiones dejan de ser emocionales y pasan a ser estratégicas.

Otro elemento clave es la experiencia. Puedes leer todo lo que quieras, pero en algún momento tienes que pasar a la acción. Empezar con pequeñas inversiones, probar, equivocarte y ajustar. Es en ese proceso donde realmente se consolida el aprendizaje.

También es importante rodearte de información adecuada. Hoy en día, el acceso al conocimiento es enorme, pero no todo lo que circula es útil o realista. Filtrar, contrastar y mantener una visión crítica es fundamental.

Reprogramar tu mentalidad financiera no significa volverte imprudente. Al contrario, implica tomar decisiones más conscientes, basadas en datos y no en miedo. Es pasar de reaccionar a planificar.

Y cuando ese cambio ocurre, la deuda deja de ser una amenaza y se convierte en una opción estratégica más dentro de tu arsenal financiero.

Casos de éxito: cómo se construyen fortunas con dinero ajeno

Inversores inmobiliarios: multiplicar activos con hipotecas

Uno de los ejemplos más claros del uso inteligente de la deuda se encuentra en el sector inmobiliario. A lo largo de las últimas décadas, innumerables inversores han construido patrimonios significativos utilizando hipotecas como herramienta principal.

El proceso suele comenzar de forma modesta. Una primera propiedad, financiada en gran parte por el banco, que se alquila para generar ingresos. Con el tiempo, ese flujo de caja permite acceder a nuevas oportunidades. Y así, poco a poco, se va construyendo una cartera.

Lo interesante es que este crecimiento no depende exclusivamente del capital propio. De hecho, gran parte del valor se genera gracias al uso estratégico de la deuda. Cada nueva propiedad se convierte en una pieza más de un sistema que se retroalimenta.

Además, el tiempo juega a favor. Las propiedades pueden revalorizarse, los alquileres pueden aumentar y la deuda, en términos reales, se reduce debido a la inflación. Es un proceso lento, pero constante.

Muchos de estos inversores no comenzaron con grandes sumas de dinero. Lo que tenían era una comprensión clara del sistema y la disciplina para aplicarlo de forma consistente. No se trata de suerte, sino de estrategia.

Este tipo de enfoque demuestra que la deuda, lejos de ser un obstáculo, puede ser el motor que impulsa el crecimiento cuando se utiliza con inteligencia.

Empresarios que escalan usando capital externo

En el mundo empresarial, el uso de capital externo es casi una constante. Desde pequeñas startups hasta grandes corporaciones, la financiación juega un papel clave en el crecimiento.

Un emprendedor puede tener una idea brillante, pero sin recursos suficientes, esa idea puede quedarse en el papel. Aquí es donde entra la deuda o la inversión externa. Permite convertir el potencial en realidad.

Por ejemplo, una empresa que identifica una oportunidad de mercado puede necesitar invertir en producción, marketing o tecnología. Si espera a generar ese capital internamente, puede perder la oportunidad. Pero si accede a financiación, puede actuar en el momento adecuado.

Este tipo de decisiones implica riesgo, por supuesto. No todas las inversiones salen bien. Pero las que sí lo hacen pueden generar retornos que superan con creces el coste de la deuda.

Además, el acceso a capital externo permite escalar. No se trata solo de crecer, sino de hacerlo a una velocidad que sería imposible utilizando únicamente recursos propios.

Muchos de los grandes nombres del mundo empresarial han utilizado este enfoque. No han construido sus empresas evitando la deuda, sino sabiendo cuándo y cómo utilizarla.

Conclusión: De ahorrador a estratega financiero

El cambio de mentalidad que lo transforma todo

Llegados a este punto, la idea central es clara: no se trata de elegir entre ahorrar o endeudarse, sino de entender cómo y cuándo utilizar cada herramienta. El problema no es la deuda en sí, sino el uso que se hace de ella.

Durante mucho tiempo, se ha promovido una visión simplista del dinero: gana, ahorra y evita riesgos. Pero en un entorno económico cada vez más complejo, esa fórmula se queda corta. La verdadera ventaja está en comprender el sistema y adaptarse a él.

El cambio más importante no ocurre en tu cuenta bancaria, sino en tu cabeza. Es pasar de ver el dinero como algo que debes proteger a toda costa, a verlo como una herramienta que puedes utilizar para crear oportunidades.

Este cambio no implica actuar de forma impulsiva ni asumir riesgos innecesarios. Al contrario, implica ser más consciente, más estratégico y más intencional con cada decisión financiera.

Porque al final, la diferencia entre quienes avanzan y quienes se quedan estancados no está en cuánto ganan, sino en cómo piensan y cómo actúan con ese dinero.

Cómo empezar a usar la deuda de forma inteligente

El primer paso para utilizar la deuda de forma inteligente no es pedir un préstamo. Es entender tu situación actual. Ingresos, gastos, capacidad de ahorro, nivel de riesgo… todo esto forma parte del análisis.

A partir de ahí, el objetivo es construir una base sólida. Reducir deudas innecesarias, crear un colchón de seguridad y empezar a explorar oportunidades de inversión. No se trata de hacer movimientos bruscos, sino de avanzar de forma progresiva.

Cuando llega el momento de utilizar deuda, debe hacerse con un propósito claro. No para consumir, sino para invertir. Y siempre con números en la mano. ¿El activo genera ingresos? ¿Cubre la deuda? ¿Existe margen de seguridad?

También es importante empezar poco a poco. No necesitas grandes operaciones para aplicar estos principios. Incluso pequeñas decisiones pueden marcar una diferencia significativa a largo plazo.

La clave está en la consistencia. En aplicar lo aprendido de forma sostenida, ajustando cuando sea necesario y manteniendo siempre una visión a largo plazo.

Porque al final, el verdadero secreto no está en evitar la deuda, sino en aprender a hacer que trabaje para ti y no en tu contra.

FAQs

1. ¿Toda deuda es realmente mala?

No. La deuda no es buena ni mala por sí misma. Todo depende de su uso. Si se utiliza para adquirir activos que generan ingresos, puede ser una herramienta muy poderosa.

2. ¿Cuál es el mayor riesgo del apalancamiento?

El principal riesgo es amplificar las pérdidas. Si una inversión no sale como esperabas, la deuda puede aumentar el impacto negativo.

3. ¿Necesito mucho dinero para empezar a invertir con deuda?

No necesariamente. Lo importante es entender los principios y empezar con operaciones que estén dentro de tu capacidad financiera.

4. ¿Qué diferencia hay entre un ahorrador y un inversor?

El ahorrador busca seguridad y acumulación, mientras que el inversor busca crecimiento y rentabilidad utilizando el dinero de forma activa.

5. ¿Cómo sé si una deuda es buena o mala?

La clave está en preguntarte: ¿este dinero generará más dinero? Si la respuesta es sí, probablemente estés ante una deuda buena.

Bibliografía

- Financialsphera. (2025). Estrategias modernas de apalancamiento financiero y creación de riqueza. Recuperado de https://financialsphera.com

- Kiyosaki, R. T. (2017). Padre Rico, Padre Pobre. Plata Publishing.

- Malkiel, B. G. (2023). Un paseo aleatorio por Wall Street. W. W. Norton & Company.

- Damodaran, A. (2020). Applied Corporate Finance. Wiley Finance.

- Buffett, W. (Cartas anuales a los accionistas de Berkshire Hathaway, varios años). Recuperado de https://www.berkshirehathaway.com

- Federal Reserve. (2024). Report on the Economic Well-Being of U.S. Households. Recuperado de https://www.federalreserve.gov

- European Central Bank (ECB). (2025). Inflation and Monetary Policy Reports. Recuperado de https://www.ecb.europa.eu

- Investopedia. (2025). Financial Leverage, Good Debt vs Bad Debt. Recuperado de https://www.investopedia.com

- Graham, B. (2006). El inversor inteligente. Harper Business.

Gallo, C. (2022). The Psychology of Money (inspirado en Morgan Housel). Harriman House.